- �g�b�v

- 👨�s���Y�ƐŁE���^�E�����ƐŁE�}�C�z�[�����������Ƃ�➀

- 👨➀ �Z��ؓ������ʍT��

- 👨➀ �F��Z��̐V�z���ɌW��Z��ؓ��������ʍT���̓���

- 👨➀ �Z��̍Ď擾���ɌW��Z��ؓ��������ʍT���̍T���z�̓���

- 👨➀ ���葝���z���Z��ؓ��������ʍT��

- 👨�}�C�z�[�����������Ƃ�➁�Z��[���𗘗p���Ȃ���

- 👨���Ȃ��̐ŗ��m��V���������ł́H�ŗ��m�h�b�g�R���i�����Őŗ��m���Љ�v���܂��j

- 🍮ksfg-online🍰�_�ˁE���s�E���Ől�C�̂����X�C�[�c���Љ�܂�🥧

- 🥮���l���؊X🍜�ْ���🥟�������i���Љ�܂�🥭

- 🛏�z�c�Ȃǂ̐Q��Ȃ琼������V���b�s���O�T�C�g�ynishikawa�z�悭����A�悭������

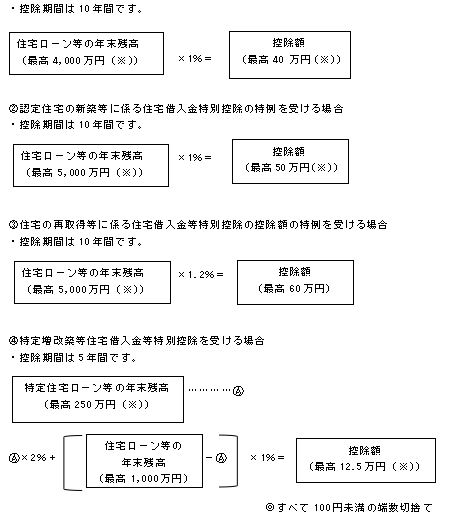

- �i���葝���z���j�Z��ؓ��������ʍT��

- ✩���ӎ���✩

- ✩�T�����邽�߂̎葱��✩

- ���T���z�̎Z�o���@

- �����ʓ���擾�i���P�j�ɊY������ꍇ�̍T���z�̎Z�o���@

- �Ăы��Z�̗p�ɋ������ꍇ�̍ēK�p

- �}�C�z�[�����擾����Ƃ��ɂ͂��낢��Ȑŋ����W���܂�

- ��Z��p�Ɖ��̓�����邽�߂̗v����

- �T�����邽�߂̗v���ɂ��Ă͑����̂�4���ڂɕ����܂��B

- �Z��ؓ��������ʍT��

- �F��Z��̐V�z���ɌW��Z��ؓ��������ʍT���̓���

- �Z��̍Ď擾���ɌW��Z��ؓ��������ʍT���̍T���z�̓���

- ���葝���z���Z��ؓ��������ʍT��

- ❍���߂Ă̊m��\���Q��炵�̐ŏ��h�ڎ��h�̃y�[�W�ł�

- ❍👨���߂Ă̊m��\���i�����Łj�p���̏�����

- ❍👨�łɊւ��鑊�k������ɂ�

- ❍👨�Ԉ���Đ\����������\����Y�ꂽ�ꍇ���\���Ɣ[��

- ❍👨�ŗ��m�h�b�g�R���i�����Őŗ��m���Љ�v���܂��j

- ❍🍮ksfg-online🍰�_�ˁE���s�E���Ől�C�̂����X�C�[�c���Љ�܂�🥧

- ❍🥮���l���؊X🍜�ْ���🥟�������i���Љ�܂�🥭

- ❍🛏�z�c�Ȃǂ̐Q��Ȃ琼������V���b�s���O�T�C�g�ynishikawa�z�悭����A�悭������

- ❍🍑��T�ш��搶�́h🍑�ʉ_�������h�s���E�@���E�����E�u�a�E�ЊQ��

- ❍👑����s�R���搶�́h👑�\�L�h�s���E�T�o�C�o���E������

- ❍🌷�O�����搶�́h🌷�݂͂������q�h�@���E�l�ԊW��

- ❍🐺�O�����搶�́h🐺���[�����C�e�B���O�V���[�Y�h�@���EM&A�E�l�ԊW�E���N�C�Y

- ❍📖�O�����搶�́h📖X Day�h�Ƒ��������E�h���b�O�E���������E�����ϔO��

- ❍📖�O�����搶�́h📖���[�ƃ\������ �P�h�\�\�l�ԊW�H�E�����R�̋C�����H�E�����܂����H

- ❍📖�O�����搶�́h📖���[�ƃ\������ �Q�h�l�ԊW�H�E�����R�̋C�����H�E�����܂����H

- ❍🌹�r�c����q�搶�́h🌹�x���T�C���̂�h�t�����X�v����

- ❍🍂�،��q�]�搶�́h🍂�A���W�F���N �P�h�\�\���C14���i�t�����X�̗��j�j

- ❍🍂�،��q�]�搶�́h🍂�A���W�F���N �Q�h�\�\���C14���i�t�����X�̗��j�j

- ❍🍂�،��q�]�搶�́h🍂�A���W�F���N �R�h�\�\���C14���i�t�����X�̗��j�j

- ❍🎹��m�{�m�q�搶�́h🎹�̂��߃J���^�[�r���h�N���b�V�b�N���y�E�t�����X��

- ❍🚀�|�{�b�q�搶�h🚀�G�����X�����h�\�\�t�����X�ƃG�����X�̗��j

- ❍🚀�|�{�b�q�搶�h🚀�ϑt�ȂP�h�\�\�N���b�V�b�N���y�E�h�C�c��

- ❍🚀�|�{�b�q�搶�h🚀�ϑt�ȂQ�h�\�\�N���b�V�b�N���y

- ❍🥧�悵�Ȃ��ӂݐ搶�́h🥧�������m�����m�َq�X�`�A���e�B�[�N�`�h�m�َq�E�t�����X��

- ❍🍷���X�ؗώq�搶�́h🍷Heaven?🍷����y���X�g�����h�t�����X�����E�t�����X��

- ❍🐕���X�ؗώq�搶�́h🐕�����̂��������h�����̋C�����H�a���ہH

- ❍🍭�쌴���搶�́h🍭�����H�~���l�h�\�\�ނ�E�C��ۈ�����

- ❍🍭�쌴���搶�́h🍭�b�q�������������I�h�\�\�싅�E�Q�[�g�{�[���E�X�P�[�g��

- ❍🍭�쌴���搶�́h🍭���e���ʎ��h�\�\�A���E���_�E���C�i���[��

- ❍🍭�쌴���搶�́h🍭�t���C�g�P/�Q�h�\�\�W�[�N�����g�E�t���C�g��

- ❍🍭�쌴���搶�́h🍭���������h�\�\�������E�w�J���̎��x�����g��

- ❍🍭�쌴���搶�́h🍭���C�v����L�P�h�\�\�싅�E�y�i���g���[�X�E�W�F���_�[��

- ❍🍭�쌴���搶�́h🍭���C�v����L�Q�h�\�\�싅�E�}�W�b�N�E�o�ϑ�

- ❍🍭�쌴���搶�́h🍭�o�r�����܂ʼn��}�C���H�h�\�\���l�T���X�E�o�`�J����

- ❍🍭�쌴���搶�́h🍭���i�[�h�����ɂ����R������h�\�\���i�[�h���ۑ�����

- ❍🍭�쌴���搶�́h🍭�R���b�g����ɂ���������h�\�\�O���V�����̖@��������

- ❍📖�쌴���搶�́h📖����366���̖{ �{���̂����t�h�\�\���Ƃ킴�E���j

- ❍📖�R�����搶�́h📖���T��R�i���h���ʕҏW�R�~�b�N�XVS�������߂̒j�B�P�\�p��

- ❍📖�R�����搶�́h📖���T��R�i���h���ʕҏW�R�~�b�N�XVS�������߂̒j�B�Q�\����

- ❍🖥���S�Ҍ����C���^�[�l�b�g�����P�R�s�[�A�\��t���A�T�C�Y�ύX�A�y�[�W��������

- ❍🖥���S�Ҍ����C���^�[�l�b�g�����Q�A�n����\�����ޕ��@�A�e�U�����O�A�d�b����

- ❍👨���߂Ă̊m��\���\�\�����Z���Ă݂܂��H

- ❍👴�N�����x�̃����b�g�Ƃ́\�\�葱����Y���Ƒ�ςȂ��ƂɂȂ�܂��B

����ʂ�����₷���ł��B

�X�}�[�g�t�H�����Ō��Ă������������

�P�����������������

Google����̌����@�\����������

���̂ق�����摜��

�ڂ�����o�Ă��邱�Ƃ�����܂��B

�ǂ߂Ȃ������̓ǂ݉������o�Ă��邱�Ƃ�

����܂��B

�����z���������Ƃ��́A���̗v���ɓ��Ă͂܂�A

�����ł̐Ŋz�T�����邱�Ƃ��ł��܂��B

♠�Z��[�����𗘗p���ă}�C�z�[���̐V�z�A�擾�A�����z��

�i�ȉ��u�擾���v�Ƃ����܂��B�j�����āA�N�x���ɋ��Z�̗p�ɋ������ꍇ��

���̗v�������Ƃ��́A���̎擾���̓��e�ɉ����A

�E�L��➀����➃�̂����ꂩ�́i���葝���z���j

�Z��ؓ��������ʍT�����邱�Ƃ��ł��܂��B

�܂��A�E�L��➀�`➂�ɂ��āA

�}�C�z�[���̎擾�������ʓ���擾�ɊY������ꍇ�A

�T�����Ԃ����������ƂƂ��ɁA�T���z�̌v�Z���ς��܂��B

✩���ӎ���✩

♠���������N�y�т��̔N�̑O��2�N�ȓ��ɏ��n������

�ېł̓���i3,000���~�̓��ʍT���A�������A�����̓���Ȃǁj

��K�p����Ƃ��́A�i���葝���z���j�Z��ؓ��������ʍT�������܂���B

♠�}�C�z�[���̎擾���ɂ��āA�Z�������C���ʐŊz�T������

�F��Z��V�z�����ʐŊz�T������Ƃ��́A

�i���葝���z���j�Z��ؓ��������ʍT�������܂���B

♠�}�C�z�[���̎擾���Ɋւ��A����n�������c�̂���

�⏕�����̌�t����ꍇ�A���͏Z��擾�������̑��^�ɂ���

�u�Z��擾�������̔�ېŁv���́u���������Z�ېőI���̓���v

�i�ȉ��u�Z��擾�������̑��^�̓���v�Ƃ����܂��B�j��K�p�����ꍇ�ɂ́A

�}�C�z�[���̎擾���̑Ή��̊z����A���̕⏕�����̊z���͂��̑��^��

����̓K�p�������z���T�����Čv�Z���܂��B

♠�ЊQ�ɂ���Ĕ�Q�������Ƃɂ��A

�}�C�z�[�������Z�̗p�ɋ����邱�Ƃ��ł��Ȃ��Ȃ����ꍇ��

���̗v�������Ƃ��́A���������A�i���葝���z���j�Z��ؓ��������ʍT��

�̓K�p���邱�Ƃ��ł��܂��B

✩�T�����邽�߂̎葱��✩

♠���̍T�����邽�߂ɂ͊m��\��������K�v������܂��B

�������A���^�����҂́A�T������ŏ��̔N�Ɋm��\���������

�A���N�ȍ~�͔N�������ōT��������d�g�݂ɂȂ��Ă��܂��B

♠���̍T������ꍇ�Ɋm��\�����ɓY�t���K�v�ȏ��ނ�

���̂ق��̏��ɂ��ẮA���Œ��z�[���y�[�W���������������B

���T���z�̎Z�o���@

�N�x���ɋ��Z�̗p�ɋ������ꍇ

��

�u����擾�v�ɊY������ꍇ�i�C�̂����O���㓯�����C�H���ɌW��

���葝���z���Z��ؓ��������ʍT���̏ꍇ�������܂��B�j�̌��x�z�ł��B

�u����擾�v�Ƃ́A�Z��̎擾���̑Ή��̊z�Ɋ܂܂�����Ŋz�����A

8������10���̐ŗ��ɂ��ۂ����ׂ�����Ŋz��

�ł���ꍇ�ɂ����邻�̏Z��̎擾���������܂��B

���P�F

�Z��[�����Ƃ́A�}�C�z�[���̎擾���ɌW��ؓ������y��

�����ƂƂ��ɂ���~�n���̍w���ɌW��ؓ������ŁA

���̂��̂������܂��B

�Z��[�����̔N���c���́A

�}�C�z�[���̎擾���̑Ή��̊z�����x�Ƃȃ��܂��B

���Q�F

➂�̓���́A�}�C�z�[���������{��k�Ђɂ���Q���A

���Z�̗p�ɋ����邱�Ƃ��ł��Ȃ��Ȃ�A

���A�V���ɏZ��[������

���p���ă}�C�z�[�����擾������ȂǁA

���̗v�������ꍇ�ɓK�p�ł��܂��B

���R�F

Ⓐ�́A�o���A�t���[���C�H���A����ȃG�l���C�H���A

�ϋv��������C�H��

�i����ȃG�l���C�H���ƕ����čs�����̂Ɍ���܂��B�j

�y�юO���㓯�����C�H���̍H����p��

���v�z�ɌW��Z��[�����̔N���c���ł��B

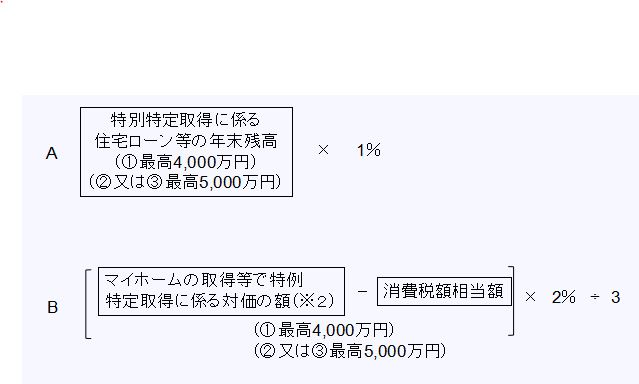

�����ʓ���擾�i���P�j�ɊY������ꍇ�̍T���z�̎Z�o���@

��L➀�`➂�ɂ��āA�}�C�z�[���̎擾���œ��ʓ���擾�ɊY�����A

�ߘa���N10��1������ߘa2�N12��31���܂ł̊Ԃɋ��Z�̗p�ɋ������ꍇ�́A

���Z11�N�ڂ���13�N�ڂ܂łɂ����āA

����A����B�̋��z�̂����ꂩ���Ȃ����z���T���z�ɂȂ�܂��B

�Ȃ��A���Z1�N�ڂ���10�N�ڂ܂ł́A

��L➀����➂�̂����ꂩ�̌v�Z���@�ɂ��v�Z���܂��B

���P

�u���ʓ���擾�v�Ƃ́A�Z��̎擾���̑Ή��̊z�Ɋ܂܂��

����Ŋz����10���̐Ŋz�ɂ��ۂ����ׂ�����Ŋz���ł���ꍇ

�ɂ����邻�̏Z��̏������������܂��B

�Ȃ��A�ߘa���N10��1������A

����Ŋz���̐Ŋz��8������10���ֈ����グ���܂��B

���Q

B�̌v�Z�ɂ����ẮA�}�C�z�[���̎擾���Ɋւ��A

�⏕�����̌�t����ꍇ���͏Z��擾�������̑��^�̓���

����ꍇ�ł����Ă��A���̕⏕�����̊z���͓K�p����

�Z��擾�������̊z���T������O�̋��z�Ōv�Z���܂��B

➀�Ăы��Z�̗p�ɋ������ꍇ�̍ēK�p

�i���葝���z���j�Z��ؓ��������ʍT����K�p���Ă��������A

�Ζ��悩��̓]�C�̖��߂ɔ����]�����̑�����ɏ������ނȂ�

���R�ɂ�肻�̓K�p���Ă����Ɖ��ɋ��Z���Ȃ��Ȃ�����A

���̉Ɖ����Ăы��Z�̗p�ɋ������Ƃ��́A

�i���葝���z���j�Z��ؓ��������ʍT���̍ēK�p���邱�Ƃ��ł��܂��B

�q���Z�̗p�ɋ����Ȃ��Ȃ���܂łɁr

���̏��ނ����̉Ɖ��̏��ݒn�̏����Ŗ����ɒ�o���܂��B

�qA�r�]�C�̖��ߓ��ɂ�苏�Z���Ȃ����ƂƂȂ�|�̓͏o��

�qB�r���g�p���́u�N�������̂��߂́i���葝���z���j

�Z��ؓ��������ʍT���ؖ����v�y�сu���^�����҂́i���葝���z���j

�Z��ؓ��������ʍT���\�����v�i�Ŗ����������t���Ă�����Ɍ���܂��B�j

�q�Ăы��Z�̗p�ɋ������Ƃ��r

���̏��ނ��m��\�����ɓY�t���Ċm��\�������܂��B

�qA�r�i���葝���z���j�Z��ؓ��������ʍT���z�̌v�Z����

�i�Ăы��Z�̗p�ɋ��������p�j

�qB�r�Z��擾�����ɌW��ؓ����̔N���c�����ؖ���

➁�Ăы��Z�̗p�ɋ������ꍇ�̓K�p

�}�C�z�[���̎擾�������āA���Z�̗p�ɋ����������A

���̋��Z�̗p�ɋ����������炻�̔N��12��31���܂łɋΖ��悩���

�]�C�̖��߂ɔ����]�����̑�����ɏ������ނȂ����R�ɂ��

���̉Ɖ��ɋ��Z���Ȃ��Ȃ�����A���̉Ɖ����Ăы��Z�̗p�ɋ������Ƃ��́A

�i���葝���z���j�Z��ؓ��������ʍT���̓K�p���邱�Ƃ��ł��܂��B

�q���Z�̗p�ɋ����Ȃ��Ȃ���܂łɁr

�葱�͕s�v�ł��B

�q�Ăы��Z�̗p�ɋ������Ƃ��r

�i���葝���z���j�Z��ؓ��������ʍT�����邽�߂ɕK�v�ȓY�t����

�i�O�L�Q�Ɓj�̂ق��A���̏��ނ��m��\�����ɓY�t���Ċm��\�������܂��B

�qA�r�i���葝���z���j�Z��ؓ��������ʍT���z�̌v�Z�����i�Ăы��Z�̗p�ɋ��������p�j

�qB�r�]�C�̖��߂��̑�����ɏ������ނȂ����R�ɂ��

���̉Ɖ��ɋ��Z���Ȃ��Ȃ������Ƃ𖾂炩�ɂ��鏑��

���P�F

���Z���Ă��Ȃ��������Ԃɂ��ẮA

�i���葝���z���j�Z��ؓ��������ʍT���̓K�p�͂���܂���B

�܂��A�i���葝���z���j�Z��ؓ��������ʍT���̍T�����Ԃ͉�������܂���B

���Q�F

�Ăы��Z�̗p�ɋ������N�ɂ��̉Ɖ�����݂��Ă����ꍇ�A

�Ăы��Z�̗p�ɋ������N�̗��N����ēK�p�܂��͓K�p���ł��܂��B

���R�F

➀�A➁�̂�������A���̗v�������ꍇ�ɓK�p�ł��܂��B

���F

���^�����҂́A➀�̍ēK�p�܂��́A➁�̓K�p����ŏ��̔N��

�m��\��������ƁA���N�ȍ~�͔N�������Łi���葝���z���j�Z��ؓ��������ʍT��

������d�g�݂ɂȂ��Ă��܂��B

����21�N1��1������ߘa3�N12��31���܂ł̊Ԃɋ��Z�̗p�ɋ��������̂����A

�����ł̊z����T��������Ȃ������Z��ؓ��������ʐŊz�T���z

�i���葝���z���ɌW����̂������܂��B�j��������ɂ��ẮA

���N�x���̌l�Z���ł���T���ł���ꍇ������܂��B

�ڂ����́A���Z���̎s�撬���ɂ��q�˂��������B

��

�}�C�z�[����V�z������w�������肷��Ƃ��ɍ쐬����

���z�����_��s���Y�����_�Ȃǂɂ́A

������\���ď�����@�ɂ��ł�[�t���Ȃ���Ȃ�܂���B

✩���z�����_�E�s���Y�����_��1�ʓ�����̈Ŋz�i�����j✩

����26�N4��1������ߘa2�N3��31���܂łɍ쐬�������̂ɓK�p

�_����z500���~���`1,000���~�ȉ� �� 5��~

�_����z1,000���~���`5,000���~�ȉ� �� 1���~

�_����z5,000���~���`1���~�ȉ� �� 3���~

�_����z1���~���`5���~ �� 6���~

�s���Y�擾��

�y�n�⌚���Ȃǂ��擾�����Ƃ��ɂ́A�n���łł���s���Y�擾�ł�������܂��B

�ڂ����́A���Z�܂��̓s���{���Ŏ������̑����ɂ��q�˂��������B

�o�^�Ƌ���

�y�n�⌚���̏��L���̈ړ]���̓o�L������Ƃ��ɂ́A�o�^�Ƌ��ł�������A

�o�L�\���̍ۂɔ[�t���܂��B�Ŋz�́A�擾�����s���Y�̉��z�i�Œ莑�Y�ŕ]���z�j

�Ɏ��̐ŗ����|���Čv�Z���܂��B

�Ȃ��A���̏Z��p�Ɖ��̏ꍇ�́A�y���ŗ����K�p�������Ⴊ����܂��B

���P�F

����25�N4��1������ߘa3�N3��31���܂ł̊ԂɎ�o�L�ɂ��ēK�p����܂��B

���Q�F �ߘa�Q�N3��31���܂ł̊ԂɏZ��p�Ɖ��̐V�z���́A�擾�����A

���̐V�z���͎擾��1�N�ȓ��ɍs����o�L�ɂ��ēK�p����܂��B

��Z��p�Ɖ��̓�����邽�߂̗v����

✩�V�z�Z��̏ꍇ✩

➀���������Z���邽�߂̉Ɖ��ł��邱��

➁�Ɖ��̏��ʐρi�o�L�ʐρj��50�u�ȏ�ł��邱��

➂�Ɖ��̐V�z��i�擾��j1�N�ȓ��̓o�L�ł��邱��

✩���ÏZ��̏ꍇ✩

��L➀�`➂�̗v���̂ق��A�Ɖ����A���̎擾�̓��ȑO20�N�ȓ�

�i�}���V�������̑ωΌ��z���ɂ��Ă�25�N�ȓ��j�Ɍ��z���ꂽ���̂ł��邩�A

�n�k�ɑ�����S���ɌW����̊�ɓK��������̂ł��邱�ƂȂ�

���̏����������̂ł��邱�Ƃ��K�v�ƂȂ�܂��B

��Z��p�Ɖ��̓�����邽�߂̗v����

�o�L�̐\�����ɉƉ��̏��ݒn�̎s�撬�����̏ؖ����i��L�v���ɓ��Ă͂܂�|�̏ؖ��j

��Y�t���Ȃ���Ȃ�܂���B

�o�L������ŏؖ������o���Ă�����͎��܂���̂Œ��ӂ��Ă��������B

✩�Q�l✩

��L�̏Z��p�Ɖ��̓��������Ɖ����A

���Ɍf����Z��ɊY������ꍇ�ɂ́A

�����̏Z��ɊY��������̂ł��邱�ƂȂǂ̈���

�ؖ����ނ�Y�t���邱�Ƃɂ��A�ŗ����y������܂��B

�P�A

����F�蒷���D�ǏZ��

�i�����D�ǏZ��̕��y�̑��i�Ɋւ���@���ɋK�肷��

�F�蒷���D�ǏZ��ŏZ��Ɖ��ɊY��������̂������܂��B�j

���L���̕ۑ��o�L�c�c0.1��

���L���̈ړ]�o�L�c�c0.1���i��ˌ��Ăɂ����ẮA0.2���j

�Q�A

�F���Y�f�Z��

�i�N�̒�Y�f���̑��i�Ɋւ���@���ɋK�肷��

��Y�f���z���ŏZ��p�Ɖ��ɊY��������̂������܂��B�j

���L���̕ۑ��o�L�y�шړ]�o�L�c�c0.1��

�R�A

����̑����z�������ꂽ�Z��

�i��n��������Ǝ҂��A���̍H���p�̑��z�����z�ȏ�

�ł���Ȃǂ̗v����������̑����z��������

���z��10�N����Z��p�Ɖ��ɊY��������̂������܂��B�j

���L���̈ړ]�o�L�c�c0.1��

���F�P�`�R�ɂ��ẮA

�ߘa2�N3��31���܂ł̊ԂɎ�o�L�ɂ��ēK�p����܂��B

�T�����邽�߂̗v���ɂ��Ă͑����̂�4���ڂɕ����܂��B

�K�v�ȍ��ڂ��N���b�N���Ă��������B

�f�l������āA�f�l���������܂����B

���������Ƃ��낪��������A

���܂�M�p�����ɁA

�ڂ������ɂ��q�˂���邱�Ƃ�

�����߂������܂��B

�ڎ��̃y�[�W�ɖ߂�Ƃ��͂�������N���b�N���Ă��������B

��x�����Ɏ��͂ł̊m��\���̎����Z�ɒ�����l���Ă������

��������N���b�N�����������B

���k���������͂�������N���b�N���Ă��������B

���ɊԈ���Đ\��������\����Y�ꂽ����

��������N���b�N�����������B

�������牺�́h�˂�������h�������߂̃o�i�[�L���Љ�L���ɂȂ�܂��B

�C���]���ɂ̂����Ē�������Ƃ��Ă��������ł�🐱

✩�m��\���̎����ɂ�����̕������ł��������������͐ŗ��m��p��

�s�����������̕�👨�����Őŗ��m�Љ�����܂��B

�e�B�^�C���ɐl�C�X�C�[�c�̂����͂������ł���🐱

�傫�����܂�E�����E���ؑy���E���؉َq�͂�����ł�🐱

���N�͂��ǂ���������😴���N�Ȑ��������T���̕��͂�������N���b�N���Ă�������😴

�܂��A������́A���̃T�C�g�̃g�b�v�y�[�W�ɂȂ�܂��B

��L�ȊO�ɂ��������߂�🦀������🍈��👜�ʐM�̔���👗��

�V���b�s���O�T�C�g�����������Ă���܂��B

�ǂ��©�����V���b�s���O�T�C�g©�Ɉړ��ł��܂��̂ň��S�ł��B

�܂��A��������🌹����🌍��👑���C�g�m�x��🍑�̏Љ�����Ă���܂��B

�Ƃ���30��ȏ�̕��̉ɂԂ��ɂ͂������߂ł��B

�f�l�ʐ^�ŋ��k�ł����A�����ׂ���ǔL�ʐ^��300���ȏ�W�܂�܂����B

���킢���Ă����܂�����ǂ����B�̎ʐ^�͖������ƕ]���ł��B

���Ă���Ƃ��ɐ���V�тɗ��Ă��������B

👨������Ɠ��̒ɂ��Ȃ�ŋ���👴�N���ɂ��Ă��Љ�Ă��܂��B

��������肨�҂����Ă���܂��B

�Ō�܂ł��ǂ݂����������肪�Ƃ��������܂����B

�}�C�z�[�����������Ƃ�➀

������Z��[���T���ɂ��Ēm�肽���̂ł����c��������������

�������̕�������������Ǝv���܂����X�}�[�g�t�H�����Ō��Ă������������

�P�����������������

Google����̌����@�\����������

���̂ق�����摜��

�ڂ�����o�Ă��邱�Ƃ�����܂��B

�ǂ߂Ȃ������̓ǂ݉������o�Ă��邱�Ƃ�

����܂��B

�ڎ� �薼���N���b�N����Ɩ{��� �� �{�^���������Ɩڎ��ɖ߂�܂�🐱

�i���葝���z���j�Z��ؓ��������ʍT��

�Z��[�����Ń}�C�z�[���̐V�z�A�w���A�����z���������Ƃ��́A���̗v���ɓ��Ă͂܂�A

�����ł̐Ŋz�T�����邱�Ƃ��ł��܂��B

♠�Z��[�����𗘗p���ă}�C�z�[���̐V�z�A�擾�A�����z��

�i�ȉ��u�擾���v�Ƃ����܂��B�j�����āA�N�x���ɋ��Z�̗p�ɋ������ꍇ��

���̗v�������Ƃ��́A���̎擾���̓��e�ɉ����A

�E�L��➀����➃�̂����ꂩ�́i���葝���z���j

�Z��ؓ��������ʍT�����邱�Ƃ��ł��܂��B

�܂��A�E�L��➀�`➂�ɂ��āA

�}�C�z�[���̎擾�������ʓ���擾�ɊY������ꍇ�A

�T�����Ԃ����������ƂƂ��ɁA�T���z�̌v�Z���ς��܂��B

✩���ӎ���✩

♠���������N�y�т��̔N�̑O��2�N�ȓ��ɏ��n������

�ېł̓���i3,000���~�̓��ʍT���A�������A�����̓���Ȃǁj

��K�p����Ƃ��́A�i���葝���z���j�Z��ؓ��������ʍT�������܂���B

♠�}�C�z�[���̎擾���ɂ��āA�Z�������C���ʐŊz�T������

�F��Z��V�z�����ʐŊz�T������Ƃ��́A

�i���葝���z���j�Z��ؓ��������ʍT�������܂���B

♠�}�C�z�[���̎擾���Ɋւ��A����n�������c�̂���

�⏕�����̌�t����ꍇ�A���͏Z��擾�������̑��^�ɂ���

�u�Z��擾�������̔�ېŁv���́u���������Z�ېőI���̓���v

�i�ȉ��u�Z��擾�������̑��^�̓���v�Ƃ����܂��B�j��K�p�����ꍇ�ɂ́A

�}�C�z�[���̎擾���̑Ή��̊z����A���̕⏕�����̊z���͂��̑��^��

����̓K�p�������z���T�����Čv�Z���܂��B

♠�ЊQ�ɂ���Ĕ�Q�������Ƃɂ��A

�}�C�z�[�������Z�̗p�ɋ����邱�Ƃ��ł��Ȃ��Ȃ����ꍇ��

���̗v�������Ƃ��́A���������A�i���葝���z���j�Z��ؓ��������ʍT��

�̓K�p���邱�Ƃ��ł��܂��B

✩�T�����邽�߂̎葱��✩

♠���̍T�����邽�߂ɂ͊m��\��������K�v������܂��B

�������A���^�����҂́A�T������ŏ��̔N�Ɋm��\���������

�A���N�ȍ~�͔N�������ōT��������d�g�݂ɂȂ��Ă��܂��B

♠���̍T������ꍇ�Ɋm��\�����ɓY�t���K�v�ȏ��ނ�

���̂ق��̏��ɂ��ẮA���Œ��z�[���y�[�W���������������B

���T���z�̎Z�o���@

�N�x���ɋ��Z�̗p�ɋ������ꍇ

��

�u����擾�v�ɊY������ꍇ�i�C�̂����O���㓯�����C�H���ɌW��

���葝���z���Z��ؓ��������ʍT���̏ꍇ�������܂��B�j�̌��x�z�ł��B

�u����擾�v�Ƃ́A�Z��̎擾���̑Ή��̊z�Ɋ܂܂�����Ŋz�����A

8������10���̐ŗ��ɂ��ۂ����ׂ�����Ŋz��

�ł���ꍇ�ɂ����邻�̏Z��̎擾���������܂��B

���P�F

�Z��[�����Ƃ́A�}�C�z�[���̎擾���ɌW��ؓ������y��

�����ƂƂ��ɂ���~�n���̍w���ɌW��ؓ������ŁA

���̂��̂������܂��B

�Z��[�����̔N���c���́A

�}�C�z�[���̎擾���̑Ή��̊z�����x�Ƃȃ��܂��B

���Q�F

➂�̓���́A�}�C�z�[���������{��k�Ђɂ���Q���A

���Z�̗p�ɋ����邱�Ƃ��ł��Ȃ��Ȃ�A

���A�V���ɏZ��[������

���p���ă}�C�z�[�����擾������ȂǁA

���̗v�������ꍇ�ɓK�p�ł��܂��B

���R�F

Ⓐ�́A�o���A�t���[���C�H���A����ȃG�l���C�H���A

�ϋv��������C�H��

�i����ȃG�l���C�H���ƕ����čs�����̂Ɍ���܂��B�j

�y�юO���㓯�����C�H���̍H����p��

���v�z�ɌW��Z��[�����̔N���c���ł��B

�����ʓ���擾�i���P�j�ɊY������ꍇ�̍T���z�̎Z�o���@

��L➀�`➂�ɂ��āA�}�C�z�[���̎擾���œ��ʓ���擾�ɊY�����A

�ߘa���N10��1������ߘa2�N12��31���܂ł̊Ԃɋ��Z�̗p�ɋ������ꍇ�́A

���Z11�N�ڂ���13�N�ڂ܂łɂ����āA

����A����B�̋��z�̂����ꂩ���Ȃ����z���T���z�ɂȂ�܂��B

�Ȃ��A���Z1�N�ڂ���10�N�ڂ܂ł́A

��L➀����➂�̂����ꂩ�̌v�Z���@�ɂ��v�Z���܂��B

���P

�u���ʓ���擾�v�Ƃ́A�Z��̎擾���̑Ή��̊z�Ɋ܂܂��

����Ŋz����10���̐Ŋz�ɂ��ۂ����ׂ�����Ŋz���ł���ꍇ

�ɂ����邻�̏Z��̏������������܂��B

�Ȃ��A�ߘa���N10��1������A

����Ŋz���̐Ŋz��8������10���ֈ����グ���܂��B

���Q

B�̌v�Z�ɂ����ẮA�}�C�z�[���̎擾���Ɋւ��A

�⏕�����̌�t����ꍇ���͏Z��擾�������̑��^�̓���

����ꍇ�ł����Ă��A���̕⏕�����̊z���͓K�p����

�Z��擾�������̊z���T������O�̋��z�Ōv�Z���܂��B

�Ăы��Z�̗p�ɋ������ꍇ�̍ēK�p

➀�Ăы��Z�̗p�ɋ������ꍇ�̍ēK�p

�i���葝���z���j�Z��ؓ��������ʍT����K�p���Ă��������A

�Ζ��悩��̓]�C�̖��߂ɔ����]�����̑�����ɏ������ނȂ�

���R�ɂ�肻�̓K�p���Ă����Ɖ��ɋ��Z���Ȃ��Ȃ�����A

���̉Ɖ����Ăы��Z�̗p�ɋ������Ƃ��́A

�i���葝���z���j�Z��ؓ��������ʍT���̍ēK�p���邱�Ƃ��ł��܂��B

�q���Z�̗p�ɋ����Ȃ��Ȃ���܂łɁr

���̏��ނ����̉Ɖ��̏��ݒn�̏����Ŗ����ɒ�o���܂��B

�qA�r�]�C�̖��ߓ��ɂ�苏�Z���Ȃ����ƂƂȂ�|�̓͏o��

�qB�r���g�p���́u�N�������̂��߂́i���葝���z���j

�Z��ؓ��������ʍT���ؖ����v�y�сu���^�����҂́i���葝���z���j

�Z��ؓ��������ʍT���\�����v�i�Ŗ����������t���Ă�����Ɍ���܂��B�j

�q�Ăы��Z�̗p�ɋ������Ƃ��r

���̏��ނ��m��\�����ɓY�t���Ċm��\�������܂��B

�qA�r�i���葝���z���j�Z��ؓ��������ʍT���z�̌v�Z����

�i�Ăы��Z�̗p�ɋ��������p�j

�qB�r�Z��擾�����ɌW��ؓ����̔N���c�����ؖ���

➁�Ăы��Z�̗p�ɋ������ꍇ�̓K�p

�}�C�z�[���̎擾�������āA���Z�̗p�ɋ����������A

���̋��Z�̗p�ɋ����������炻�̔N��12��31���܂łɋΖ��悩���

�]�C�̖��߂ɔ����]�����̑�����ɏ������ނȂ����R�ɂ��

���̉Ɖ��ɋ��Z���Ȃ��Ȃ�����A���̉Ɖ����Ăы��Z�̗p�ɋ������Ƃ��́A

�i���葝���z���j�Z��ؓ��������ʍT���̓K�p���邱�Ƃ��ł��܂��B

�q���Z�̗p�ɋ����Ȃ��Ȃ���܂łɁr

�葱�͕s�v�ł��B

�q�Ăы��Z�̗p�ɋ������Ƃ��r

�i���葝���z���j�Z��ؓ��������ʍT�����邽�߂ɕK�v�ȓY�t����

�i�O�L�Q�Ɓj�̂ق��A���̏��ނ��m��\�����ɓY�t���Ċm��\�������܂��B

�qA�r�i���葝���z���j�Z��ؓ��������ʍT���z�̌v�Z�����i�Ăы��Z�̗p�ɋ��������p�j

�qB�r�]�C�̖��߂��̑�����ɏ������ނȂ����R�ɂ��

���̉Ɖ��ɋ��Z���Ȃ��Ȃ������Ƃ𖾂炩�ɂ��鏑��

���P�F

���Z���Ă��Ȃ��������Ԃɂ��ẮA

�i���葝���z���j�Z��ؓ��������ʍT���̓K�p�͂���܂���B

�܂��A�i���葝���z���j�Z��ؓ��������ʍT���̍T�����Ԃ͉�������܂���B

���Q�F

�Ăы��Z�̗p�ɋ������N�ɂ��̉Ɖ�����݂��Ă����ꍇ�A

�Ăы��Z�̗p�ɋ������N�̗��N����ēK�p�܂��͓K�p���ł��܂��B

���R�F

➀�A➁�̂�������A���̗v�������ꍇ�ɓK�p�ł��܂��B

���F

���^�����҂́A➀�̍ēK�p�܂��́A➁�̓K�p����ŏ��̔N��

�m��\��������ƁA���N�ȍ~�͔N�������Łi���葝���z���j�Z��ؓ��������ʍT��

������d�g�݂ɂȂ��Ă��܂��B

����21�N1��1������ߘa3�N12��31���܂ł̊Ԃɋ��Z�̗p�ɋ��������̂����A

�����ł̊z����T��������Ȃ������Z��ؓ��������ʐŊz�T���z

�i���葝���z���ɌW����̂������܂��B�j��������ɂ��ẮA

���N�x���̌l�Z���ł���T���ł���ꍇ������܂��B

�ڂ����́A���Z���̎s�撬���ɂ��q�˂��������B

�}�C�z�[�����擾����Ƃ��ɂ͂��낢��Ȑŋ����W���܂�

��

�}�C�z�[����V�z������w�������肷��Ƃ��ɍ쐬����

���z�����_��s���Y�����_�Ȃǂɂ́A

������\���ď�����@�ɂ��ł�[�t���Ȃ���Ȃ�܂���B

✩���z�����_�E�s���Y�����_��1�ʓ�����̈Ŋz�i�����j✩

����26�N4��1������ߘa2�N3��31���܂łɍ쐬�������̂ɓK�p

�_����z500���~���`1,000���~�ȉ� �� 5��~

�_����z1,000���~���`5,000���~�ȉ� �� 1���~

�_����z5,000���~���`1���~�ȉ� �� 3���~

�_����z1���~���`5���~ �� 6���~

�s���Y�擾��

�y�n�⌚���Ȃǂ��擾�����Ƃ��ɂ́A�n���łł���s���Y�擾�ł�������܂��B

�ڂ����́A���Z�܂��̓s���{���Ŏ������̑����ɂ��q�˂��������B

�o�^�Ƌ���

�y�n�⌚���̏��L���̈ړ]���̓o�L������Ƃ��ɂ́A�o�^�Ƌ��ł�������A

�o�L�\���̍ۂɔ[�t���܂��B�Ŋz�́A�擾�����s���Y�̉��z�i�Œ莑�Y�ŕ]���z�j

�Ɏ��̐ŗ����|���Čv�Z���܂��B

�Ȃ��A���̏Z��p�Ɖ��̏ꍇ�́A�y���ŗ����K�p�������Ⴊ����܂��B

���P�F

����25�N4��1������ߘa3�N3��31���܂ł̊ԂɎ�o�L�ɂ��ēK�p����܂��B

���Q�F �ߘa�Q�N3��31���܂ł̊ԂɏZ��p�Ɖ��̐V�z���́A�擾�����A

���̐V�z���͎擾��1�N�ȓ��ɍs����o�L�ɂ��ēK�p����܂��B

��Z��p�Ɖ��̓�����邽�߂̗v����

✩�V�z�Z��̏ꍇ✩

➀���������Z���邽�߂̉Ɖ��ł��邱��

➁�Ɖ��̏��ʐρi�o�L�ʐρj��50�u�ȏ�ł��邱��

➂�Ɖ��̐V�z��i�擾��j1�N�ȓ��̓o�L�ł��邱��

✩���ÏZ��̏ꍇ✩

��L➀�`➂�̗v���̂ق��A�Ɖ����A���̎擾�̓��ȑO20�N�ȓ�

�i�}���V�������̑ωΌ��z���ɂ��Ă�25�N�ȓ��j�Ɍ��z���ꂽ���̂ł��邩�A

�n�k�ɑ�����S���ɌW����̊�ɓK��������̂ł��邱�ƂȂ�

���̏����������̂ł��邱�Ƃ��K�v�ƂȂ�܂��B

��Z��p�Ɖ��̓�����邽�߂̗v����

�o�L�̐\�����ɉƉ��̏��ݒn�̎s�撬�����̏ؖ����i��L�v���ɓ��Ă͂܂�|�̏ؖ��j

��Y�t���Ȃ���Ȃ�܂���B

�o�L������ŏؖ������o���Ă�����͎��܂���̂Œ��ӂ��Ă��������B

✩�Q�l✩

��L�̏Z��p�Ɖ��̓��������Ɖ����A

���Ɍf����Z��ɊY������ꍇ�ɂ́A

�����̏Z��ɊY��������̂ł��邱�ƂȂǂ̈���

�ؖ����ނ�Y�t���邱�Ƃɂ��A�ŗ����y������܂��B

�P�A

����F�蒷���D�ǏZ��

�i�����D�ǏZ��̕��y�̑��i�Ɋւ���@���ɋK�肷��

�F�蒷���D�ǏZ��ŏZ��Ɖ��ɊY��������̂������܂��B�j

���L���̕ۑ��o�L�c�c0.1��

���L���̈ړ]�o�L�c�c0.1���i��ˌ��Ăɂ����ẮA0.2���j

�Q�A

�F���Y�f�Z��

�i�N�̒�Y�f���̑��i�Ɋւ���@���ɋK�肷��

��Y�f���z���ŏZ��p�Ɖ��ɊY��������̂������܂��B�j

���L���̕ۑ��o�L�y�шړ]�o�L�c�c0.1��

�R�A

����̑����z�������ꂽ�Z��

�i��n��������Ǝ҂��A���̍H���p�̑��z�����z�ȏ�

�ł���Ȃǂ̗v����������̑����z��������

���z��10�N����Z��p�Ɖ��ɊY��������̂������܂��B�j

���L���̈ړ]�o�L�c�c0.1��

���F�P�`�R�ɂ��ẮA

�ߘa2�N3��31���܂ł̊ԂɎ�o�L�ɂ��ēK�p����܂��B

�T�����邽�߂̗v���ɂ��Ă͑����̂�4���ڂɕ����܂��B

�K�v�ȍ��ڂ��N���b�N���Ă��������B

����

���x���A�����������܂������A�f�l������āA�f�l���������܂����B

���������Ƃ��낪��������A

���܂�M�p�����ɁA

�ڂ������ɂ��q�˂���邱�Ƃ�

�����߂������܂��B

�ڎ��̃y�[�W�ɖ߂�Ƃ��͂�������N���b�N���Ă��������B

��x�����Ɏ��͂ł̊m��\���̎����Z�ɒ�����l���Ă������

��������N���b�N�����������B

���k���������͂�������N���b�N���Ă��������B

���ɊԈ���Đ\��������\����Y�ꂽ����

��������N���b�N�����������B

�������牺�́h�˂�������h�������߂̃o�i�[�L���Љ�L���ɂȂ�܂��B

�C���]���ɂ̂����Ē�������Ƃ��Ă��������ł�🐱

✩�m��\���̎����ɂ�����̕������ł��������������͐ŗ��m��p��

�s�����������̕�👨�����Őŗ��m�Љ�����܂��B

�e�B�^�C���ɐl�C�X�C�[�c�̂����͂������ł���🐱

�傫�����܂�E�����E���ؑy���E���؉َq�͂�����ł�🐱

���N�͂��ǂ���������😴���N�Ȑ��������T���̕��͂�������N���b�N���Ă�������😴

�܂��A������́A���̃T�C�g�̃g�b�v�y�[�W�ɂȂ�܂��B

��L�ȊO�ɂ��������߂�🦀������🍈��👜�ʐM�̔���👗��

�V���b�s���O�T�C�g�����������Ă���܂��B

�ǂ��©�����V���b�s���O�T�C�g©�Ɉړ��ł��܂��̂ň��S�ł��B

�܂��A��������🌹����🌍��👑���C�g�m�x��🍑�̏Љ�����Ă���܂��B

�Ƃ���30��ȏ�̕��̉ɂԂ��ɂ͂������߂ł��B

�f�l�ʐ^�ŋ��k�ł����A�����ׂ���ǔL�ʐ^��300���ȏ�W�܂�܂����B

���킢���Ă����܂�����ǂ����B�̎ʐ^�͖������ƕ]���ł��B

���Ă���Ƃ��ɐ���V�тɗ��Ă��������B

👨������Ɠ��̒ɂ��Ȃ�ŋ���👴�N���ɂ��Ă��Љ�Ă��܂��B

��������肨�҂����Ă���܂��B

�Ō�܂ł��ǂ݂����������肪�Ƃ��������܂����B