- �g�b�v

- 👨���߂Ă̊m��\���Q��炵�̐ŏ��h�ڎ��h�̃y�[�W�ł�

- 👨�L���⒠��Ȃǂ̕ۑ��̕K�v��

- 👨�F�\�����x

- 👨����ł̂�����

- 👨���^�����҂Ɛ�

- 👨�Ƒ��Ɛ�

- 👨�ސE���Ɛ�

- 👨�N���Ɛ�

- 👨��Q�҂Ɛ�

- 👨��Ô���x�������Ƃ�

- 👨�ی��Ɛ�

- 👨�����x�o�����Ƃ�

- 👨�ЊQ���ɂ������Ƃ�

- 👨�����z�����q�Ɛ�

- 👨�����ɎQ������ɂ�

- 👨�}�C�z�[�����������Ƃ�➀

- 👨�}�C�z�[�����������Ƃ�➁

- 👨�y�n�⌚�������Ƃ�

- 👨���Y����������Ƃ�

- 👨���Y�𑊑������Ƃ�

- 👨�\���Ɣ[��

- 👨�łɊւ��鑊�k������ɂ�

- 👨�Ŗ������̏����ɕs��������Ƃ�

- 👨�l�Ŏ��Ƃ��n�߂��Ƃ�

- 👨�@�l��ݗ������Ƃ�

- 👨���Ȃ��̐ŗ��m��V���������ł́H�ŗ��m�h�b�g�R���i�����Őŗ��m���Љ�v���܂��j

- 🍮ksfg-online🍰�_�ˁE���s�E���Ől�C�̂����X�C�[�c���Љ�܂�🥧

- ❍🍮ksfg-online🍰�_�ˁE���s�E���Ől�C�̂����X�C�[�c���Љ�܂�🥧

- ❍🥮���l���؊X🍜�ْ���🥟�������i���Љ�܂�🥭

- ❍🛏�z�c�Ȃǂ̐Q��Ȃ琼������V���b�s���O�T�C�g�ynishikawa�z�悭����A�悭������

���^�ł͂ǂ̂悤�ȏꍇ�ɂ�����́H

- ���^�ł̐\���E�[��

- �s���Y�擾��

��N�ېłƂ͂ǂ̂悤�Ȃ��̂ł����H

- ��N�ېł̌v�Z

- �P�A���^�ɂ���ʑ��^���Y���͓��ᑡ�^���Y�̂����ꂩ�݂̂��擾�����ꍇ

- �Q�A���^�ɂ���ʑ��^���Y�Ɠ��ᑡ�^���Y�̗������擾�����ꍇ

- �z��҂���̑��^�̓���

���������Z�ېłƂ͂ǂ̂悤�Ȃ��̂ł����H

- ���������Z�ېł̂�����

- �Ώێғ�

- �v�Z���@

- �葱

�Z��擾�̍ۂ̑��^�ł̓���ɂ��Ēm�肽���̂ł���

- �Z��擾�������̔�ې�

- ��ېŌ��x�z

- ��ېœK�p�҂̎�ȗv��

- ����̑ΏۂƂȂ鑡�^�̗v��

- �葱

- ���������Z�ېőI���̓���

- ���������Z�ېőI���̓���K�p�҂̎�ȗv��

- ����̑ΏۂƂȂ鑡�^�̗v��

- �葱

���玑���Ȃǂ̈ꊇ���^�̔�ېłƂ͂ǂ̂悤�Ȑ��x�ł���

- �c����Ȃǂ��狳�玑���̈ꊇ���^�����ꍇ�̑��^�ł̔�ې�

- ����Ȃǂ��猋���E�q��Ď����̈ꊇ���^�����ꍇ�̑��^�ł̔�ې�

- ❍�z��҂ւ̑��^�z��ҍT���ɂ��ĕK�v�ȕ��̓N���b�N���Ă�������

- ❍���߂Ă̊m��\���Q��炵�̐ŏ��h�ڎ��h�̃y�[�W�ł�

- ❍👨���߂Ă̊m��\���i�����Łj�p���̏�����

- ❍👨�łɊւ��鑊�k������ɂ�

- ❍👨�Ԉ���Đ\����������\����Y�ꂽ�ꍇ���\���Ɣ[��

- ❍👨�ŗ��m�h�b�g�R���i�����Őŗ��m���Љ�v���܂��j

- ❍🍮ksfg-online🍰�_�ˋ��s���Ől�C�̂����X�C�[�c���Љ�܂�🥧

- ❍🛏�z�c�Ȃǂ̐Q��Ȃ琼������V���b�s���O�T�C�g�ynishikawa�z�悭����A�悭������

- ❍🍑��T�ш��搶�́h🍑�ʉ_�������h�s���E�@���E�����E�u�a�E�ЊQ��

- ❍👑����s�R���搶�́h👑�\�L�h�s���E�T�o�C�o���E������

- ❍🌷�O�����搶�́h🌷�݂͂������q�h�@���E�l�ԊW��

- ❍🐺�O�����搶�́h🐺���[�����C�e�B���O�V���[�Y�h�@���EM&A�E�l�ԊW�E���N�C�Y

- ❍📖�O�����搶�́h📖X Day�h�Ƒ��������E�h���b�O�E���������E�����ϔO��

- ❍📖�O�����搶�́h📖���[�ƃ\������ �P�h�\�\�l�ԊW�H�E�����R�̋C�����H�E�����܂����H

- ❍📖�O�����搶�́h📖���[�ƃ\������ �Q�h�l�ԊW�H�E�����R�̋C�����H�E�����܂����H

- ❍🌹�r�c����q�搶�́h🌹�x���T�C���̂�h�t�����X�v����

- ❍🍂�،��q�]�搶�́h🍂�A���W�F���N �P�h�\�\���C14���i�t�����X�̗��j�j

- ❍🍂�،��q�]�搶�́h🍂�A���W�F���N �Q�h�\�\���C14���i�t�����X�̗��j�j

- ❍🍂�،��q�]�搶�́h🍂�A���W�F���N �R�h�\�\���C14���i�t�����X�̗��j�j

- ❍🎹��m�{�m�q�搶�́h🎹�̂��߃J���^�[�r���h�N���b�V�b�N���y�E�t�����X��

- ❍🚀�|�{�b�q�搶�h🚀�G�����X�����h�\�\�t�����X�ƃG�����X�̗��j

- ❍🚀�|�{�b�q�搶�h🚀�ϑt�ȂP�h�\�\�N���b�V�b�N���y�E�h�C�c��

- ❍🚀�|�{�b�q�搶�h🚀�ϑt�ȂQ�h�\�\�N���b�V�b�N���y

- ❍🥧�悵�Ȃ��ӂݐ搶�́h🥧�������m�����m�َq�X�`�A���e�B�[�N�`�h�m�َq�E�t�����X��

- ❍🍷���X�ؗώq�搶�́h🍷Heaven?🍷����y���X�g�����h�t�����X�����E�t�����X��

- ❍🐕���X�ؗώq�搶�́h🐕�����̂��������h�����̋C�����H�a���ہH

- ❍🍭�쌴���搶�́h🍭�����H�~���l�h�\�\�ނ�E�C��ۈ�����

- ❍🍭�쌴���搶�́h🍭�b�q�������������I�h�\�\�싅�E�Q�[�g�{�[���E�X�P�[�g��

- ❍🍭�쌴���搶�́h🍭���e���ʎ��h�\�\�A���E���_�E���C�i���[��

- ❍🍭�쌴���搶�́h🍭�t���C�g�P/�Q�h�\�\�W�[�N�����g�E�t���C�g��

- ❍🍭�쌴���搶�́h🍭���������h�\�\�������E�w�J���̎��x�����g��

- ❍🍭�쌴���搶�́h🍭���C�v����L�P�h�\�\�싅�E�y�i���g���[�X�E�W�F���_�[��

- ❍🍭�쌴���搶�́h🍭���C�v����L�Q�h�\�\�싅�E�}�W�b�N�E�o�ϑ�

- ❍🍭�쌴���搶�́h🍭�o�r�����܂ʼn��}�C���H�h�\�\���l�T���X�E�o�`�J����

- ❍🍭�쌴���搶�́h🍭���i�[�h�����ɂ����R������h�\�\���i�[�h���ۑ�����

- ❍🍭�쌴���搶�́h🍭�R���b�g����ɂ���������h�\�\�O���V�����̖@��������

- ❍📖�쌴���搶�́h📖����366���̖{ �{���̂����t�h�\�\���Ƃ킴�E���j

- ❍📖�R�����搶�́h📖���T��R�i���h���ʕҏW�R�~�b�N�XVS�������߂̒j�B�P�\�p��

- ❍📖�R�����搶�́h📖���T��R�i���h���ʕҏW�R�~�b�N�XVS�������߂̒j�B�Q�\����

- ❍🖥���S�Ҍ����C���^�[�l�b�g�����P�R�s�[�A�\��t���A�T�C�Y�ύX�A�y�[�W��������

- ❍🖥���S�Ҍ����C���^�[�l�b�g�����Q�A�n����\�����ޕ��@�A�e�U�����O�A�d�b����

- ❍👨���߂Ă̊m��\���\�\�����Z���Ă݂܂��H

- ❍👴�N�����x�̃����b�g�Ƃ́\�\�葱����Y���Ƒ�ςȂ��ƂɂȂ�܂��B

-

�e�B�^�C���ɐl�C�X�C�[�c�̂����͂������ł���🐱

�傫�����܂�E�����E���ؑy���E���؉َq�͂�����ł�🐱

���N�͂��ǂ���������😴���N�Ȑ��������T���̕��͂�������N���b�N���Ă�������😴

����ʂ�����₷���ł��B

�X�}�[�g�t�H�����Ō��Ă������������

�P�����������������

Google����̌����@�\����������

���̂ق�����摜��

�ڂ�����o�Ă��邱�Ƃ�����܂��B

�ǂ߂Ȃ������̓ǂ݉������o�Ă��邱�Ƃ�

����܂��B

🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸

���Ă��閼�O�̓��Ⴊ�����̂ňႢ��������悤��

1�y�[�W�ɂ܂Ƃ߂Ȃ����܂���🐱

🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸

���^�ł͂ǂ̂悤�ȏꍇ�ɂ�����́H

�l������Y����������Ƃ��́A���^�̉ېőΏۂƂȂ�܂�

♠���^�ł̉ېŕ��@�ɂ́A

�u��N�ېŁv�Ɓu���������Z�ېŁv

��2������A�҂͑��^�҂��Ƃɂ��ꂼ���

�ېŕ��@��I�����邱�Ƃ��ł��܂��B

♠�u���������Z�ېŁv�́A�e�q�ԂȂǂ̑��^��

���̗v���ɓ��Ă͂܂�ꍇ�ɑI���ł��鐧�x�ł��B

���F

��ЂȂǖ@�l������Y����������Ƃ��́A

�ꎞ�����Ƃ��ď����ł̉ېőΏ��ƂȂ�܂��B

♠���^�ł̐\���Ɣ[�ł́A���^�����N�̗��N��

2��1������3��15���܂łɂ��Ȃ���Ȃ�܂���B

♠�[�łɂ��ẮA���^�Ŋz��10���~���A���A

�[�����i�[�t���ׂ����j�܂łɋ��K�Ŕ[�t���邱�Ƃ�

����Ƃ��鎖�R������Ƃ��́A�\���ɂ��5�N�ȓ���

�N���Ŕ[�߂鉄�[���x������܂��B

���̏ꍇ�ɂ͗��q�ł�������ق��A

�����Ƃ��ĒS�ۂ̒��K�v�ƂȂ�܂��B

���F

���^�łɂ��ẮA

���Y�^�������Ƒ��^�������Ƃ̊Ԃ�

�A�є[�t�̋`��������܂��B

�n���łł���s���Y�擾�ł�������܂��B

�ڂ����́A���Z���̓s���{���Ŏ������̑����ɂ��q�˂��������B

��N�ېłƂ͂ǂ̂悤�Ȃ��̂ł����H

1�N�Ԃɑ��^�������Y�̍��v�z����ɑ��^�Ŋz���v�Z������̂ł��B

♠1�N�ԁi1��1���`12��31���j�ɑ��^�������Y�̉��z�̍��v�z

�i�ېʼn��i�j�����b�T���z110���~�������������c�z�i��b�T����̉ېʼn��i�j

�ɂ��āA����1����2�̌v�Z���@�ɂ��

���L�̑��^�ł̑��Z�\����ɑ��^�Ŋz���v�Z���܂��B

♠���^�����N��1��1���ɂ�����20�Έȏ�̎҂��A

�����c����Ȃǂ̒��n�������瑡�^�ɂ����Y���擾����

�ꍇ�̂��̍��Y�ɌW�鑡�^�Ŋz�̌v�Z�ɂ������ẮA

���L�̑��^�ł̑��Z�\�y���ᑡ�^���Y�p�z�ɂ��v�Z���܂��B

���̑��^�ł̑��Z�\�y���ᑡ�^���Y�p�z�ɂ�葡�^�Ŋz���v�Z������Y��

�u���ᑡ�^���Y�v�Ƃ����܂��B

�܂��A���̍��Y�ɓK�p�����ŗ����u����ŗ��v�Ƃ����܂��B

♠�u���ᑡ�^���Y�v�ȊO�̑��^���Y�ɂ��ẮA

���L�̑��^�ł̑��Z�\�y��ʑ��^���Y�p�z�ɂ�葡�^�Ŋz���v�Z���܂��B

���̑��^�ł̑��Z�\�y��ʑ��^���Y�p�z�ɂ�葡�^�Ŋz���v�Z����

���Y���u��ʑ��^���Y�v�Ƃ����܂��B

�܂��A���̍��Y�ɓK�p�����ŗ����u��ʐŗ��v�Ƃ����܂��B

✩���^�ł̑����\�y��ʑ��^���Y�p�z✩

✩���^�ł̑����\�y���ᑡ�^���Y�p�z✩

�y��b�T����̉ېʼn��i�z�~�ŗ��|�T���z���Ŋz

���v�Z��

���^�ɂ���ʑ��^���Y500���~���擾�����ꍇ

��b�T���̉ېʼn��i

�Ŋz

����➀�y��➁�̍��v�z�i➀�{➁���Ŋz�j

��ʑ��^���Y�ɑΉ�������z�Fa�~�iA�^C�j�c➀

���ᑡ�^���Y�ɑΉ�������z�Fb�~�iB�^C�j�c➁

A�F��ʑ��^���Y�̉��z

B�F���ᑡ�^���Y�̉��z

C�F���v���^���z�iA�{B�j

�i��A�AB�y��C�́A�ېʼn��i�̊�b�ɎZ������鉿�z�j

a�F���v���^���zC�ɂ��Ĉ�ʐŗ���K�p���Čv�Z�������z

b�F���v���^���zC�ɂ��ē���ŗ���K�p���Čv�Z�������z

���v�Z��

���^�ɂ��ⓐ��ʑ��^���Y100���~��ⓑ���ᑡ�^���Y400���~�i���v500���~�j���擾�����ꍇ�@

��T����̉ېʼn��i

ⓐ�ɑΉ�������z�F

�i390���~�~20���|25���~�j�~

ⓑ�ɑΉ�������z�F

�i390���~�~15���|10���~�j�~

�Ŋz

�葱

�u����ŗ��v�̓K�p����ꍇ�ŁA����➀����➁�̂����ꂩ�ɊY������Ƃ��́A

���^�ł̐\�����ƂƂ��ɁA���^�ɂ����Y���擾�����l��

�ːЂ̓��{���͏��{���̑��̏��ނł��̐l�̎����A���N�����y�т��̐l��

���^�҂̒��n�ڑ��ɊY�����邱�Ƃ����鏑�ނ��o����ꍇ�ɂ́A

���Y���ނ��d�˂Ē�o����K�v�͂���܂���B

➀

�u���ᑡ�^���Y�v�݂̂̑��^�����ꍇ�ŁA

���̍��Y�̉��z�����b�T���z�i�P�P�O���~�j

��������������̉ېʼn��i���R�O�O���~����Ƃ�

➁

�u��ʑ��^���Y�v�Ɓu���ᑡ�^���Y�v�̗����̑��^�����ꍇ�ŁA

���̗����̍��Y�̉��i�̍��v�z�����b�T���z�i�P�P�O���~�j

��������������̉ېʼn��i�i���j��300���~����Ƃ�

��

�u��ʑ��^���Y�v�ɂ��Ĕz��ҍT���̓���̓K�p����ꍇ�ɂ́A

��b�T���z�i110���~�j�Ɣz��ҍT���z��������������̉ېʼn��i�ƂȂ�܂��B

��������20�N�ȏ�̕v�w�̊Ԃŋ��Z�p�s���Y���̑��^���������ꍇ�ɂ́A

���̗v���ɓ��Ă͂܂�A���^�ł̐\�������邱�Ƃɂ��

��b�T���z110���~�̂ق��ɍō�2,000���~�܂ł̔z��ҍT�������܂��B

���������Z�ېłƂ͂ǂ̂悤�Ȃ��̂ł����H

���^�����Ƃ��ɁA���ʍT���z�y�ш��̐ŗ��ő��^�ł��v�Z���A

���^�҂��S���Ȃ����Ƃ��ɑ����łŐ��Z������̂ł��B

♠���^���Y���瑊�������Z�ېł̓��ʍT���z���T�������c�z��

���̐ŗ����悶�ĎZ�o�������z�̑��^�ł��x�����A

���^�҂��S���Ȃ����Ƃ��ɂ��̑��^���Y�Ƒ������Y�Ƃ����v����

���z����ɑ����Ŋz���v�Z���A

���Ɏx���������^�Ŋz���T��������̂ł��B

♠���������Z�ېł͎��̗v���ɊY������ꍇ��

���^�҂��قȂ邲�ƂɑI�����邱�Ƃ��ł��܂��B

�Ȃ��A��x���̑��������Z�ېł�I������ƁA

���̌�A�������^�҂���̑��^�ɂ���

�u��N�ېŁv�֕ύX���邱�Ƃ͂ł��܂���B

���^�ҁi���^������l�j��60�Έȏ�̎ҁi�����c����Ȃǁj

➁

�ҁi���^����l�j��20�Έȏ�ŁA���A

���^�҂̒��n�ڑ��i�q�⑷�Ȃǁj�ł��鐄�葊���l�y�ё�

���F

�N��͑��^�̔N��1��1�����݂̂��̂ł��B

�҂́u���������Z�ېŁv��I���������^�҂��ƂɁA

1�N�ԁi1��1���`12��31���j�ɑ��^�������Y�̉��z�̍��v�z

�i�ېʼn��i�j������ʍT���z2,500���~

�i�O�N�ȑO�ɂ��̓��ʍT����K�p�������z

������ꍇ�́A���̋��z���T�������c�z�j

���T�������c�z��20���̐ŗ����|�������z���Z�o���A

���̍��v�z�����^�Ŋz�ƂȂ�܂��B

���̐��x��I�����悤�Ƃ���҂́A���^�ł̐\�����ԓ���

���������Z�ېőI��͏o���^�ł̐\�����ɓY�t����

�����Ŗ����֒�o���Ȃ���Ȃ�܂���B

�Ȃ��A���������Z�ېőI��͏o���ɂ́A

�҂②�^�҂̌ːЂ̓��{���͏��{�Ȃ�

���̏��ނ�Y�t���Ē�o����K�v������܂��B

�Z��擾�̍ۂ̑��^�ł̓���ɂ��Ēm�肽���̂ł���

�����̑��^�����ꍇ�ŁA���̗v�������Ƃ��ɂ́A

➀�Z��擾�������̔�ېł�

➁���������Z�ېőI���̓���

�i➀�y��➁�̓����

�u�Z��擾�̍ۂ̑��^�ł̓���v�Ƃ����܂��B�j

�̓K�p���邱�Ƃ��ł��܂��B

�Ȃ�➀�y��➁�͏d�����ēK�p���邱�Ƃ��ł��܂��B

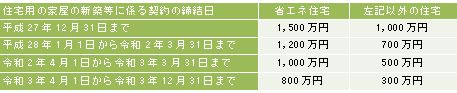

����27�N1��1������ߘa3�N12��31���܂ł̊Ԃ�

�����c����Ȃǒ��n��������Z��擾�̂��߂̋��K��

���^�����ꍇ�ɂ����āA���̗v�������Ƃ��́A

����1����2�̕\�̔�ېŌ��x�z�܂ł̋��z�ɂ��āA

���^�ł���ېłƂȂ�܂��B

�Ȃ��A2�̕\�̔�ېŌ��x�z���K�p�����̂́A

�Z��p�̉Ɖ��̐V�z�A�擾���͑����z��

�i�ȉ��u�V�z���v�Ƃ����܂��B�j

�ɌW��_��̒�����������31�N4��1������ߘa3�N12��31��

�܂ł̊ԂŁA���A�Z��p�̉Ɖ��̐V�z���ɌW��Ή��̊z

���͔�p�̊z�Ɋ܂܂�����œ��̐ŗ���10���ł���Ƃ��Ɍ����܂��B

���F

����26�N�ȑO�ɏZ��擾�������̔�ېł̓K�p�������́A

�����Ƃ��Ă��̔�ېł̓K�p���邱�Ƃ͂ł��܂���B

�P�A2�ȊO�̏ꍇ�̔�ېŌ��x�z

�Q�A����œ��̐ŗ���10���ł���ꍇ�̔�ېŌ��x�z

���P�F

�ȃG�l���Z��Ƃ́A�G�l���M�[�̎g�p�̍������ɒ�����������Z��p�̉Ɖ��A

��K�͂Ȓn�k�ɑ�����S����L����Z��p�̉Ɖ��܂��͍���ғ���

�����������퐶�����c�ނ̂ɓ��ɕK�v�ȍ\���y�ѐݔ��̊�ɓK������

�Z��p�̉Ɖ��������܂��B

���Q�F

�Z��擾�������̔�ېł̓K�p���邱�Ƃ��ł���̂́A

�ߘa3�N12��31���܂łɏZ��p�̉Ɖ��̐V�z���ɌW��_���

�������Ă���ꍇ�Ɍ���܂��B

�҂��Ƃ̔�ېŌ��x�z�́A�V�z��������Z��p�̉Ɖ��̎�ނ��ƂɁA

�҂��ŏ��ɂ��̓���̓K�p���悤�Ƃ���Z��p�̉Ɖ��̐V�z���ɌW��

�_��̒������ɉ��������z�ƂȂ�܂��B

�܂��A�����Ƃ��āA���ɂ��̓���̓K�p���đ��^�ł���ېłƂȂ���

���z������ꍇ�ɂ́A���̋��z���T�������c�z����ېŌ��x�z�ƂȂ�܂��B

�������A��L2�̕\�ɂ������ېŌ��x�z�́A

����31�N3��31���܂łɏZ��p�̉Ɖ��̐V�z���ɌW��_���������A

���ɂ��̓���̓K�p���đ��^�ł���ېłƂȂ������z������ꍇ�ł��A

���̋��z���T������K�v�͂���܂���B

�Ȃ��A����31�N4��1���Ȍ�ɏZ��p�̉Ɖ��̐V�z���ɌW��_����������

���̓���̓K�p����ꍇ�̎҂��Ƃ�

��ېŌ��x�z�͏�L1�y��2�̕\�̋��z�̂��������ꂩ�������z�ƂȂ�܂��B

�҂͑��^�����N��1��1���ɂ�����20�Έȏ�ŁA

���̔N�̏����łɌW�鍇�v�������z��2,000���~�ȉ��ł��邱��

��

�҂͑��^�����Ƃ��ɑ��^�҂̒��n�ڑ��ł��邱��

�n

���^�����N�̗��N3��15���܂łɁA

���̋��K�̑S�����q����̑ΏۂƂȂ鑡�^�̗v���r�����Z��

�i���̕~�n�̗p�ɋ������y�n�����܂݂܂��B�j

�̐V�z�Ⴕ���͎擾�̑Ή����͑����z���̔�p�ɏ[�Ă邱��

��

���^�����N�̗��N3��15���܂łɂ��̏Z��ɋ��Z���Ă��邩�A

�܂��͓����Ȍ�x�Ȃ����Z���邱�Ƃ��m���ł���ƌ����܂�邱��

�C

�Z��̐V�z�̑Ή��ɏ[�Ă邽�߂Ɏ���K�̑��^

��

�����Z��͌��z��20�N�ȓ�

�i�}���V�������̑ωΌ��z���̏ꍇ�͌��z��25�N�ȓ��j

�̒��ÏZ��Ⴕ���͒n�k�ɑ�����S���ɌW����̊�ɓK������

���ÏZ��̎擾�̑Ή��ɏ[�Ă邽�߂Ɏ���K�̑��^

�n

���Z�̗p�ɋ����Ă���Z��̑����z��

�i���̏C�U���͖͗l�ւ��ɊY��������̂Ɍ���܂��B�j

�̔�p�i100���~�ȏ�ł�����̂Ɍ���܂��B�j

�ɏ[�Ă邽�߂Ɏ���K�̑��^

���P�F

�C�`�n�̏Z��͓��{�����ɂ���A���A���ʐ�

�i�����z���̏ꍇ�͑����z��̏��ʐρj���A

50�u�ȏ�240�u�ȉ��ł��邱�Ƃ��K�v�ƂȂ�܂��B

���Q�F

�C�̋��K�ɂ͏Z��̐V�z�ƂƂ��Ɏ擾���邻�̕~�n�̗p��

�������y�n�����͏Z��̐V�z�ɐ�s���Ď擾����

���̕~�n�̗p�ɋ�����邱�ƂƂȂ�y�n����

�擾�̑Ή��ɏ[�Ă邽�߂Ɏ���K���܂݂܂��B

���R�F

���y�уn�̋��K�ɂ͂����̏Z��̎擾���͑����z

�ƂƂ��Ɏ擾���邻�̕~�n�̗p�ɋ������y�n����

�擾�̑Ή��ɏ[�Ă邽�߂̋��K���܂݂܂��B

���S�F

���ȊO�̒��ÏZ����擾�����ꍇ�ł����Ă��A

���̒��ÏZ��ɑϐk���C���s���A

�n�k�ɑ�����S���ɌW����̊�ɓK�������Ȃ�

���̗v�������Ƃ��́A�Z��擾�������̔�ېł�

�K�p���邱�Ƃ��ł��܂��B

���̏ꍇ�A�ϐk���C���s�����Ƃɂ��Ă̐\���Ȃǂ̎葱

�i���ÏZ��̎擾�O�Ɏ葱���s���K�v������܂��B�j

��ϐk��ɓK�����邱�Ƃɂ��Ă̏ؖ����K�v�ƂȂ�܂��B

�ڂ����͐Ŗ����ɂ��q�˂��������B

���^�ł̐\�����ԓ��ɁA���^�ł̐\������

�u�Z��擾�������̔�ېŁv�̓K�p����|���L�ڂ���ƂƂ��ɁA

�҂̌ːЂ̓��{�A�o�L�����ؖ����i���{�j�Ȃǂ�

���̏��ނ^�ł̐\�����ɓY�t���ĐŖ����֒�o����K�v������܂��B

���F

�ȃG�l���Z��ɊY������ꍇ�ɂ́A

��L�ɉ����A�Z��\�ؖ����Ȃǂ̏ؖ������K�v�ƂȂ�܂��B

����15�N1��1������ߘa3�N12��31���܂ł̊Ԃ�

�Z��擾���̂��߂̋��K�̑��^�����ꍇ�ɂ́A

���̗v���Ȃǂ����A���^�ҁi�����c����Ȃǁj��

60�Ζ����ł����Ă����������Z�ېł�I�����邱�Ƃ��ł��܂��B

�C

�҂͑��^�����N��1��1���ɂ�����20�Έȏ�ŁA

���A���^�҂̒��n�ڑ��i�q�⑷�Ȃǁj�ł��鐄�葊���l�y�ё�

��

���^�����N�̗��N3��15���܂łɁA

���̋��K�̑S�����q����̑ΏۂƂȂ鑡�^�̗v���r�����Z��

�i���̕~�n�̗p�ɋ������y�n�����܂݂܂��B�j

�̐V�z�Ⴕ���͎擾�̑Ή����͑����z���̔�p�ɏ[�Ă邱��

�n

���^�����N�̗��N3��15���܂łɂ��̏Z��ɋ��Z���Ă��邩�A

�܂��͓����ȍ~�x�Ȃ����Z���邱�Ƃ��m���ł���ƌ����܂�邱��

�u�Z��擾�������̔�ېŁv�́q����̑Ώ��ƂȂ鑡�^�̗v���r

�C�A���A�n�i�������܂݂܂��B�j�ɊY������K�v������܂��B

�������A�u�Z��擾�������̔�ېŁv�́q����̑ΏۂƂȂ鑡�^�̗v���r

���P�̉Ɖ��̏��ʐρi�����z���̏ꍇ�͑����z��̖ʐρj�ɂ��ẮA

50�u�ȏ�ł��邱�Ƃ��v���ƂȂ�܂��B

���^�ł̐\�����ԓ��ɁA���^�ł̐\������

�u���������Z�ېł̑I���̓���v�̓K�p����|���L�ڂ���ƂƂ��ɁA

���������Z�ېőI��͏o���A�o�L�����ؖ����i���{�j�Ȃǂ̈��

�̏��ނ^�ł̐\�����ɓY�t���ĐŖ����֒�o����K�v������܂��B

���玑���Ȃǂ̈ꊇ���^�̔�ېłƂ͂ǂ̂悤�Ȑ��x�ł���

���玑���⌋���E�q��Ď����̈ꊇ���^�����ꍇ�A���̋��z�͔�ېłƂȂ�܂��B

♠����25�N4��1������ߘa3�N3��31���܂ł̊ԂɁA

30�Ζ����̑��Ȃǂ��A���玑���ɏ[�Ă邽�߁A���Z�@�֓��Ƃ�

���玑���Ǘ��_��Ɋ�Â��A�c����Ȃǁi���n�����j����

�M����v����t�^���ꂽ�ꍇ����K���̑��^����

��s���ɗa������������ꍇ�Ȃǂɂ́A���Ȃǂ��Ƃɂ�����

�M����v�����̉��z�̂���1,500���~�܂ł���ېłƂȂ�܂��B

�������A���Ȃǂ̐M����v�������擾�������̑�����N�̑O�N����

�擾�łɌW�鍇�v�������z��1,000���~����ꍇ�ɂ́A

���̔�ېł̓K�p���邱�Ƃ��ł��܂���B

♠���̔�ېł̓K�p���邽�߂ɂ́A

���玑���Ǘ��_��̍ۂɁu���玑����ېŐ\�����v��

���Z�@�֓���ʂ��ď����Ŗ������ɒ�o���Ȃ���Ȃ�܂���B

�܂����Z�@�֓�������K���̕��o���y�ы��玑���̎x�������s�����ꍇ�ɂ́A

���玑���̎x�����ɏ[�Ă��̎����Ȃǂ����̊����܂ł�

���Z�@�֓��֒�o����K�v������܂��B

���F

���玑���y�ъw�Z���͈̔͂Ɋւ�����ɂ��ẮA

�����Ȋw�ȃz�[���y�[�W�Ɍf�ڂ���Ă��܂��B

♠�Ȃ��A���玑���Ǘ��_����Ԓ��ɋ��玑���̑��^�������҂�

���S�����ꍇ�ŁA���̑��^�������҂��炻�̎��S�O3�N�ȓ��Ɏ擾����

�M����v�����ɂ��Ă��̔�ېł̓K�p�������Ƃ�����Ƃ��́A

�����ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�܂��A���Ȃǂ�30�ɒB�������ƂȂǂɂ��

���玑���Ǘ��_�I�������ꍇ�ɂ́A

���^�ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�ڂ����́A���Œ��z�[���y�[�W�Ɍf�ڂ���Ă��܂�

�u�c����Ȃǂ��狳�玑���̈ꊇ���^�����ꍇ��

���^�ł̔�ېŐ��x�̂���܂��v���������������B

♠����27�N4��1������ߘa3�N3��31���܂ł̊ԂɁA

20�Έȏ�50�Ζ����̎q�Ȃǂ��A�����E�q��Ď����ɏ[�Ă邽�߁A

���Z�@�֓��Ƃ̌����E�q��Ď����Ǘ��_��Ɋ�Â��A

����Ȃǁi���n�����j����M����v����t�^���ꂽ�ꍇ��

���K���̑��^���ċ�s���ɗa������������ꍇ�Ȃǂɂ́A

�q�Ȃǂ��Ƃɂ����̐M����v�����̉��z�̂���

1,000���~�܂ł���ېłƂȂ�܂��B

�������A�q�Ȃǂ̐M����v�������擾�������̑�����N��

�O�N���̏����łɌW�鍇�v�������z��1,000���~����ꍇ�ɂ́A

���̔�ېł̓K�p���邱�Ƃ��ł��܂���B

♠���̔�ېł̓K�p���邽�߂ɂ́A

�����E�q��Ď����Ǘ��_��̍ۂɁu�����E�q��Ď�����ېŐ\�����v

�����Z�@�֓���ʂ��ď����Ŗ������ɒ�o���Ȃ���Ȃ�܂���B

�܂��A���Z�@�֓�������K���̕��o���y�ь����E�q��Ď����̎x������

�s�����ꍇ�ɂ́A�����E�q��Ď����̎x���ɏ[�Ă��̎����Ȃǂ�

���̊����܂łɋ��Z�@�֓��֒�o����K�v������܂��B

���F

�����E�q��Ď����͈͓̔��Ɋւ�����ɂ��ẮA

���t�{�z�[���y�[�W�Ɍf�ڂ���Ă��܂��B

♠�Ȃ��A�����E�q��Ď����Ǘ��_����Ԓ��Ɍ����E�q��Ď�����

���^�������҂����S�����ꍇ�ɂ́A�����ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�܂��A�q�Ȃǂ�50�ɒB�������ƂȂǂɂ�茋���E�q��Ď����Ǘ��_��

�I�������ꍇ�ɂ́A���^�ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�ڂ����́A���Œ��z�[���y�[�W�Ɍf�ڂ���Ă��܂�

�u����Ȃǂ��猋���E�q��Ď����̈ꊇ���^�����ꍇ�̑��^��

�̔�ېŐ��x�̂���܂��v���������������B

�f�l������āA�f�l���������܂����B

���������Ƃ��낪��������A

���܂�M�p�����ɁA

�ڂ������ɂ��q�˂���邱�Ƃ�

�����߂������܂��B

�ڎ��̃y�[�W�ɖ߂�Ƃ��͂�������N���b�N���Ă��������B

��x�����Ɏ��͂ł̊m��\���̎����Z�ɒ�����l���Ă������

��������N���b�N�����������B

���k���������͂�������N���b�N���Ă��������B

���ɊԈ���Đ\��������\����Y�ꂽ����

��������N���b�N�����������B

�������牺�́h�˂�������h�������߂̃o�i�[�L���Љ�L���ɂȂ�܂��B

�C���]���ɂ̂����Ē�������Ƃ��Ă��������ł�🐱

✩�m��\���̎����ɂ�����̕������ł��������������͐ŗ��m��p��

�s�����������̕�👨�����Őŗ��m�Љ�����܂��B

�e�B�^�C���ɐl�C�X�C�[�c�̂����͂������ł���🐱

���N�͂��ǂ���������😴���N�Ȑ��������T���̕��͂�������N���b�N���Ă��������B😴

�܂��A������́A���̃T�C�g�̃g�b�v�y�[�W�ɂȂ�܂��B

��L�ȊO�ɂ��������߂�🦀������🍈��👜�ʐM�̔���👗��

�V���b�s���O�T�C�g�����������Ă���܂��B

�ǂ��©�����V���b�s���O�T�C�g©�Ɉړ��ł��܂��̂ň��S�ł��B

�܂��A��������🌹����🌍��👑���C�g�m�x��🍑�̏Љ�����Ă���܂��B

�Ƃ���30��ȏ�̕��̉ɂԂ��ɂ͂������߂ł��B

�f�l�ʐ^�ŋ��k�ł����A�����ׂ���ǔL�ʐ^��300���ȏ�W�܂�܂����B

���킢���Ă����܂�����ǂ����B�̎ʐ^�͖������ƕ]���ł��B

���Ă���Ƃ��ɐ���V�тɗ��Ă��������B

👨������Ɠ��̒ɂ��Ȃ�ŋ���👴�N���ɂ��Ă��Љ�Ă��܂��B

��������肨�҂����Ă���܂��B

�Ō�܂ł��ǂ݂����������肪�Ƃ��������܂����B

���Y����������Ƃ�

��������������

�������̕�������������Ǝv���܂����X�}�[�g�t�H�����Ō��Ă������������

�P�����������������

Google����̌����@�\����������

���̂ق�����摜��

�ڂ�����o�Ă��邱�Ƃ�����܂��B

�ǂ߂Ȃ������̓ǂ݉������o�Ă��邱�Ƃ�

����܂��B

�ڎ� �薼���N���b�N����Ɩ{��� �� �{�^���������Ɩڎ��ɖ߂�܂�🐱

🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸

���Ă��閼�O�̓��Ⴊ�����̂ňႢ��������悤��

1�y�[�W�ɂ܂Ƃ߂Ȃ����܂���🐱

🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸

���^�ł͂ǂ̂悤�ȏꍇ�ɂ�����́H

���Y����������Ƃ��̐ŋ�

�l������Y����������Ƃ��́A���^�̉ېőΏۂƂȂ�܂�

♠���^�ł̉ېŕ��@�ɂ́A

�u��N�ېŁv�Ɓu���������Z�ېŁv

��2������A�҂͑��^�҂��Ƃɂ��ꂼ���

�ېŕ��@��I�����邱�Ƃ��ł��܂��B

♠�u���������Z�ېŁv�́A�e�q�ԂȂǂ̑��^��

���̗v���ɓ��Ă͂܂�ꍇ�ɑI���ł��鐧�x�ł��B

���F

��ЂȂǖ@�l������Y����������Ƃ��́A

�ꎞ�����Ƃ��ď����ł̉ېőΏ��ƂȂ�܂��B

���^�ł̐\���E�[��

♠���^�ł̐\���Ɣ[�ł́A���^�����N�̗��N��

2��1������3��15���܂łɂ��Ȃ���Ȃ�܂���B

♠�[�łɂ��ẮA���^�Ŋz��10���~���A���A

�[�����i�[�t���ׂ����j�܂łɋ��K�Ŕ[�t���邱�Ƃ�

����Ƃ��鎖�R������Ƃ��́A�\���ɂ��5�N�ȓ���

�N���Ŕ[�߂鉄�[���x������܂��B

���̏ꍇ�ɂ͗��q�ł�������ق��A

�����Ƃ��ĒS�ۂ̒��K�v�ƂȂ�܂��B

���F

���^�łɂ��ẮA

���Y�^�������Ƒ��^�������Ƃ̊Ԃ�

�A�є[�t�̋`��������܂��B

�s���Y�擾��

���^�ɂ��y�n�⌚�����擾�����Ƃ��ɂ́A�n���łł���s���Y�擾�ł�������܂��B

�ڂ����́A���Z���̓s���{���Ŏ������̑����ɂ��q�˂��������B

��N�ېłƂ͂ǂ̂悤�Ȃ��̂ł����H

��N�ې�

1�N�Ԃɑ��^�������Y�̍��v�z����ɑ��^�Ŋz���v�Z������̂ł��B

��N�ېł̌v�Z

�v�Z���@♠1�N�ԁi1��1���`12��31���j�ɑ��^�������Y�̉��z�̍��v�z

�i�ېʼn��i�j�����b�T���z110���~�������������c�z�i��b�T����̉ېʼn��i�j

�ɂ��āA����1����2�̌v�Z���@�ɂ��

���L�̑��^�ł̑��Z�\����ɑ��^�Ŋz���v�Z���܂��B

♠���^�����N��1��1���ɂ�����20�Έȏ�̎҂��A

�����c����Ȃǂ̒��n�������瑡�^�ɂ����Y���擾����

�ꍇ�̂��̍��Y�ɌW�鑡�^�Ŋz�̌v�Z�ɂ������ẮA

���L�̑��^�ł̑��Z�\�y���ᑡ�^���Y�p�z�ɂ��v�Z���܂��B

���̑��^�ł̑��Z�\�y���ᑡ�^���Y�p�z�ɂ�葡�^�Ŋz���v�Z������Y��

�u���ᑡ�^���Y�v�Ƃ����܂��B

�܂��A���̍��Y�ɓK�p�����ŗ����u����ŗ��v�Ƃ����܂��B

♠�u���ᑡ�^���Y�v�ȊO�̑��^���Y�ɂ��ẮA

���L�̑��^�ł̑��Z�\�y��ʑ��^���Y�p�z�ɂ�葡�^�Ŋz���v�Z���܂��B

���̑��^�ł̑��Z�\�y��ʑ��^���Y�p�z�ɂ�葡�^�Ŋz���v�Z����

���Y���u��ʑ��^���Y�v�Ƃ����܂��B

�܂��A���̍��Y�ɓK�p�����ŗ����u��ʐŗ��v�Ƃ����܂��B

✩���^�ł̑����\�y��ʑ��^���Y�p�z✩

✩���^�ł̑����\�y���ᑡ�^���Y�p�z✩

�P�A���^�ɂ���ʑ��^���Y���͓��ᑡ�^���Y�̂����ꂩ�݂̂��擾�����ꍇ

�y��b�T����̉ېʼn��i�z�~�ŗ��|�T���z���Ŋz

���v�Z��

���^�ɂ���ʑ��^���Y500���~���擾�����ꍇ

��b�T���̉ېʼn��i

500���~�|110���~��390���~

�Ŋz

390���~�~20���|25���~��53���~

�Q�A���^�ɂ���ʑ��^���Y�Ɠ��ᑡ�^���Y�̗������擾�����ꍇ

����➀�y��➁�̍��v�z�i➀�{➁���Ŋz�j

��ʑ��^���Y�ɑΉ�������z�Fa�~�iA�^C�j�c➀

���ᑡ�^���Y�ɑΉ�������z�Fb�~�iB�^C�j�c➁

A�F��ʑ��^���Y�̉��z

B�F���ᑡ�^���Y�̉��z

C�F���v���^���z�iA�{B�j

�i��A�AB�y��C�́A�ېʼn��i�̊�b�ɎZ������鉿�z�j

a�F���v���^���zC�ɂ��Ĉ�ʐŗ���K�p���Čv�Z�������z

b�F���v���^���zC�ɂ��ē���ŗ���K�p���Čv�Z�������z

���v�Z��

���^�ɂ��ⓐ��ʑ��^���Y100���~��ⓑ���ᑡ�^���Y400���~�i���v500���~�j���擾�����ꍇ�@

��T����̉ېʼn��i

500���~�|110���~��390���~

ⓐ�ɑΉ�������z�F

�i390���~�~20���|25���~�j�~

�i100���~�^500���~�j��10��6��~�c➀

ⓑ�ɑΉ�������z�F

�i390���~�~15���|10���~�j�~

�i400���~�^500���~�j��38��8��~�c➁

�Ŋz

➀�{➁��49���S��~

�葱

�u����ŗ��v�̓K�p����ꍇ�ŁA����➀����➁�̂����ꂩ�ɊY������Ƃ��́A

���^�ł̐\�����ƂƂ��ɁA���^�ɂ����Y���擾�����l��

�ːЂ̓��{���͏��{���̑��̏��ނł��̐l�̎����A���N�����y�т��̐l��

���^�҂̒��n�ڑ��ɊY�����邱�Ƃ����鏑�ނ��o����ꍇ�ɂ́A

���Y���ނ��d�˂Ē�o����K�v�͂���܂���B

➀

�u���ᑡ�^���Y�v�݂̂̑��^�����ꍇ�ŁA

���̍��Y�̉��z�����b�T���z�i�P�P�O���~�j

��������������̉ېʼn��i���R�O�O���~����Ƃ�

➁

�u��ʑ��^���Y�v�Ɓu���ᑡ�^���Y�v�̗����̑��^�����ꍇ�ŁA

���̗����̍��Y�̉��i�̍��v�z�����b�T���z�i�P�P�O���~�j

��������������̉ېʼn��i�i���j��300���~����Ƃ�

��

�u��ʑ��^���Y�v�ɂ��Ĕz��ҍT���̓���̓K�p����ꍇ�ɂ́A

��b�T���z�i110���~�j�Ɣz��ҍT���z��������������̉ېʼn��i�ƂȂ�܂��B

�z��҂���̑��^�̓���

��������20�N�ȏ�̕v�w�̊Ԃŋ��Z�p�s���Y���̑��^���������ꍇ�ɂ́A

���̗v���ɓ��Ă͂܂�A���^�ł̐\�������邱�Ƃɂ��

��b�T���z110���~�̂ق��ɍō�2,000���~�܂ł̔z��ҍT�������܂��B

���������Z�ېłƂ͂ǂ̂悤�Ȃ��̂ł����H

���������Z�ې�

���^�����Ƃ��ɁA���ʍT���z�y�ш��̐ŗ��ő��^�ł��v�Z���A

���^�҂��S���Ȃ����Ƃ��ɑ����łŐ��Z������̂ł��B

���������Z�ېł̂�����

♠���^���Y���瑊�������Z�ېł̓��ʍT���z���T�������c�z��

���̐ŗ����悶�ĎZ�o�������z�̑��^�ł��x�����A

���^�҂��S���Ȃ����Ƃ��ɂ��̑��^���Y�Ƒ������Y�Ƃ����v����

���z����ɑ����Ŋz���v�Z���A

���Ɏx���������^�Ŋz���T��������̂ł��B

♠���������Z�ېł͎��̗v���ɊY������ꍇ��

���^�҂��قȂ邲�ƂɑI�����邱�Ƃ��ł��܂��B

�Ȃ��A��x���̑��������Z�ېł�I������ƁA

���̌�A�������^�҂���̑��^�ɂ���

�u��N�ېŁv�֕ύX���邱�Ƃ͂ł��܂���B

�Ώێғ�

➀���^�ҁi���^������l�j��60�Έȏ�̎ҁi�����c����Ȃǁj

➁

�ҁi���^����l�j��20�Έȏ�ŁA���A

���^�҂̒��n�ڑ��i�q�⑷�Ȃǁj�ł��鐄�葊���l�y�ё�

���F

�N��͑��^�̔N��1��1�����݂̂��̂ł��B

�v�Z���@

�҂́u���������Z�ېŁv��I���������^�҂��ƂɁA

1�N�ԁi1��1���`12��31���j�ɑ��^�������Y�̉��z�̍��v�z

�i�ېʼn��i�j������ʍT���z2,500���~

�i�O�N�ȑO�ɂ��̓��ʍT����K�p�������z

������ꍇ�́A���̋��z���T�������c�z�j

���T�������c�z��20���̐ŗ����|�������z���Z�o���A

���̍��v�z�����^�Ŋz�ƂȂ�܂��B

�葱

���̐��x��I�����悤�Ƃ���҂́A���^�ł̐\�����ԓ���

���������Z�ېőI��͏o���^�ł̐\�����ɓY�t����

�����Ŗ����֒�o���Ȃ���Ȃ�܂���B

�Ȃ��A���������Z�ېőI��͏o���ɂ́A

�҂②�^�҂̌ːЂ̓��{���͏��{�Ȃ�

���̏��ނ�Y�t���Ē�o����K�v������܂��B

�Z��擾�̍ۂ̑��^�ł̓���ɂ��Ēm�肽���̂ł���

�Z��擾�̍ۂ̑��^�ł̓���

�����c����Ȃǒ��n��������Z��擾�̂��߂������̑��^�����ꍇ�ŁA���̗v�������Ƃ��ɂ́A

➀�Z��擾�������̔�ېł�

➁���������Z�ېőI���̓���

�i➀�y��➁�̓����

�u�Z��擾�̍ۂ̑��^�ł̓���v�Ƃ����܂��B�j

�̓K�p���邱�Ƃ��ł��܂��B

�Ȃ�➀�y��➁�͏d�����ēK�p���邱�Ƃ��ł��܂��B

�Z��擾�������̔�ې�

����27�N1��1������ߘa3�N12��31���܂ł̊Ԃ�

�����c����Ȃǒ��n��������Z��擾�̂��߂̋��K��

���^�����ꍇ�ɂ����āA���̗v�������Ƃ��́A

����1����2�̕\�̔�ېŌ��x�z�܂ł̋��z�ɂ��āA

���^�ł���ېłƂȂ�܂��B

�Ȃ��A2�̕\�̔�ېŌ��x�z���K�p�����̂́A

�Z��p�̉Ɖ��̐V�z�A�擾���͑����z��

�i�ȉ��u�V�z���v�Ƃ����܂��B�j

�ɌW��_��̒�����������31�N4��1������ߘa3�N12��31��

�܂ł̊ԂŁA���A�Z��p�̉Ɖ��̐V�z���ɌW��Ή��̊z

���͔�p�̊z�Ɋ܂܂�����œ��̐ŗ���10���ł���Ƃ��Ɍ����܂��B

���F

����26�N�ȑO�ɏZ��擾�������̔�ېł̓K�p�������́A

�����Ƃ��Ă��̔�ېł̓K�p���邱�Ƃ͂ł��܂���B

�P�A2�ȊO�̏ꍇ�̔�ېŌ��x�z

�Q�A����œ��̐ŗ���10���ł���ꍇ�̔�ېŌ��x�z

���P�F

�ȃG�l���Z��Ƃ́A�G�l���M�[�̎g�p�̍������ɒ�����������Z��p�̉Ɖ��A

��K�͂Ȓn�k�ɑ�����S����L����Z��p�̉Ɖ��܂��͍���ғ���

�����������퐶�����c�ނ̂ɓ��ɕK�v�ȍ\���y�ѐݔ��̊�ɓK������

�Z��p�̉Ɖ��������܂��B

���Q�F

�Z��擾�������̔�ېł̓K�p���邱�Ƃ��ł���̂́A

�ߘa3�N12��31���܂łɏZ��p�̉Ɖ��̐V�z���ɌW��_���

�������Ă���ꍇ�Ɍ���܂��B

��ېŌ��x�z

�҂��Ƃ̔�ېŌ��x�z�́A�V�z��������Z��p�̉Ɖ��̎�ނ��ƂɁA

�҂��ŏ��ɂ��̓���̓K�p���悤�Ƃ���Z��p�̉Ɖ��̐V�z���ɌW��

�_��̒������ɉ��������z�ƂȂ�܂��B

�܂��A�����Ƃ��āA���ɂ��̓���̓K�p���đ��^�ł���ېłƂȂ���

���z������ꍇ�ɂ́A���̋��z���T�������c�z����ېŌ��x�z�ƂȂ�܂��B

�������A��L2�̕\�ɂ������ېŌ��x�z�́A

����31�N3��31���܂łɏZ��p�̉Ɖ��̐V�z���ɌW��_���������A

���ɂ��̓���̓K�p���đ��^�ł���ېłƂȂ������z������ꍇ�ł��A

���̋��z���T������K�v�͂���܂���B

�Ȃ��A����31�N4��1���Ȍ�ɏZ��p�̉Ɖ��̐V�z���ɌW��_����������

���̓���̓K�p����ꍇ�̎҂��Ƃ�

��ېŌ��x�z�͏�L1�y��2�̕\�̋��z�̂��������ꂩ�������z�ƂȂ�܂��B

��ېœK�p�҂̎�ȗv��

�C�҂͑��^�����N��1��1���ɂ�����20�Έȏ�ŁA

���̔N�̏����łɌW�鍇�v�������z��2,000���~�ȉ��ł��邱��

��

�҂͑��^�����Ƃ��ɑ��^�҂̒��n�ڑ��ł��邱��

�n

���^�����N�̗��N3��15���܂łɁA

���̋��K�̑S�����q����̑ΏۂƂȂ鑡�^�̗v���r�����Z��

�i���̕~�n�̗p�ɋ������y�n�����܂݂܂��B�j

�̐V�z�Ⴕ���͎擾�̑Ή����͑����z���̔�p�ɏ[�Ă邱��

��

���^�����N�̗��N3��15���܂łɂ��̏Z��ɋ��Z���Ă��邩�A

�܂��͓����Ȍ�x�Ȃ����Z���邱�Ƃ��m���ł���ƌ����܂�邱��

����̑ΏۂƂȂ鑡�^�̗v��

�C

�Z��̐V�z�̑Ή��ɏ[�Ă邽�߂Ɏ���K�̑��^

��

�����Z��͌��z��20�N�ȓ�

�i�}���V�������̑ωΌ��z���̏ꍇ�͌��z��25�N�ȓ��j

�̒��ÏZ��Ⴕ���͒n�k�ɑ�����S���ɌW����̊�ɓK������

���ÏZ��̎擾�̑Ή��ɏ[�Ă邽�߂Ɏ���K�̑��^

�n

���Z�̗p�ɋ����Ă���Z��̑����z��

�i���̏C�U���͖͗l�ւ��ɊY��������̂Ɍ���܂��B�j

�̔�p�i100���~�ȏ�ł�����̂Ɍ���܂��B�j

�ɏ[�Ă邽�߂Ɏ���K�̑��^

���P�F

�C�`�n�̏Z��͓��{�����ɂ���A���A���ʐ�

�i�����z���̏ꍇ�͑����z��̏��ʐρj���A

50�u�ȏ�240�u�ȉ��ł��邱�Ƃ��K�v�ƂȂ�܂��B

���Q�F

�C�̋��K�ɂ͏Z��̐V�z�ƂƂ��Ɏ擾���邻�̕~�n�̗p��

�������y�n�����͏Z��̐V�z�ɐ�s���Ď擾����

���̕~�n�̗p�ɋ�����邱�ƂƂȂ�y�n����

�擾�̑Ή��ɏ[�Ă邽�߂Ɏ���K���܂݂܂��B

���R�F

���y�уn�̋��K�ɂ͂����̏Z��̎擾���͑����z

�ƂƂ��Ɏ擾���邻�̕~�n�̗p�ɋ������y�n����

�擾�̑Ή��ɏ[�Ă邽�߂̋��K���܂݂܂��B

���S�F

���ȊO�̒��ÏZ����擾�����ꍇ�ł����Ă��A

���̒��ÏZ��ɑϐk���C���s���A

�n�k�ɑ�����S���ɌW����̊�ɓK�������Ȃ�

���̗v�������Ƃ��́A�Z��擾�������̔�ېł�

�K�p���邱�Ƃ��ł��܂��B

���̏ꍇ�A�ϐk���C���s�����Ƃɂ��Ă̐\���Ȃǂ̎葱

�i���ÏZ��̎擾�O�Ɏ葱���s���K�v������܂��B�j

��ϐk��ɓK�����邱�Ƃɂ��Ă̏ؖ����K�v�ƂȂ�܂��B

�ڂ����͐Ŗ����ɂ��q�˂��������B

�葱

���^�ł̐\�����ԓ��ɁA���^�ł̐\������

�u�Z��擾�������̔�ېŁv�̓K�p����|���L�ڂ���ƂƂ��ɁA

�҂̌ːЂ̓��{�A�o�L�����ؖ����i���{�j�Ȃǂ�

���̏��ނ^�ł̐\�����ɓY�t���ĐŖ����֒�o����K�v������܂��B

���F

�ȃG�l���Z��ɊY������ꍇ�ɂ́A

��L�ɉ����A�Z��\�ؖ����Ȃǂ̏ؖ������K�v�ƂȂ�܂��B

���������Z�ېőI���̓���

����15�N1��1������ߘa3�N12��31���܂ł̊Ԃ�

�Z��擾���̂��߂̋��K�̑��^�����ꍇ�ɂ́A

���̗v���Ȃǂ����A���^�ҁi�����c����Ȃǁj��

60�Ζ����ł����Ă����������Z�ېł�I�����邱�Ƃ��ł��܂��B

���������Z�ېőI���̓���K�p�҂̎�ȗv��

�C

�҂͑��^�����N��1��1���ɂ�����20�Έȏ�ŁA

���A���^�҂̒��n�ڑ��i�q�⑷�Ȃǁj�ł��鐄�葊���l�y�ё�

��

���^�����N�̗��N3��15���܂łɁA

���̋��K�̑S�����q����̑ΏۂƂȂ鑡�^�̗v���r�����Z��

�i���̕~�n�̗p�ɋ������y�n�����܂݂܂��B�j

�̐V�z�Ⴕ���͎擾�̑Ή����͑����z���̔�p�ɏ[�Ă邱��

�n

���^�����N�̗��N3��15���܂łɂ��̏Z��ɋ��Z���Ă��邩�A

�܂��͓����ȍ~�x�Ȃ����Z���邱�Ƃ��m���ł���ƌ����܂�邱��

����̑ΏۂƂȂ鑡�^�̗v��

�u�Z��擾�������̔�ېŁv�́q����̑Ώ��ƂȂ鑡�^�̗v���r

�C�A���A�n�i�������܂݂܂��B�j�ɊY������K�v������܂��B

�������A�u�Z��擾�������̔�ېŁv�́q����̑ΏۂƂȂ鑡�^�̗v���r

���P�̉Ɖ��̏��ʐρi�����z���̏ꍇ�͑����z��̖ʐρj�ɂ��ẮA

50�u�ȏ�ł��邱�Ƃ��v���ƂȂ�܂��B

�葱

���^�ł̐\�����ԓ��ɁA���^�ł̐\������

�u���������Z�ېł̑I���̓���v�̓K�p����|���L�ڂ���ƂƂ��ɁA

���������Z�ېőI��͏o���A�o�L�����ؖ����i���{�j�Ȃǂ̈��

�̏��ނ^�ł̐\�����ɓY�t���ĐŖ����֒�o����K�v������܂��B

���玑���Ȃǂ̈ꊇ���^�̔�ېłƂ͂ǂ̂悤�Ȑ��x�ł���

���^�ł̔�ې�

���玑���⌋���E�q��Ď����̈ꊇ���^�����ꍇ�A���̋��z�͔�ېłƂȂ�܂��B

�c����Ȃǂ��狳�玑���̈ꊇ���^�����ꍇ�̑��^�ł̔�ې�

♠����25�N4��1������ߘa3�N3��31���܂ł̊ԂɁA

30�Ζ����̑��Ȃǂ��A���玑���ɏ[�Ă邽�߁A���Z�@�֓��Ƃ�

���玑���Ǘ��_��Ɋ�Â��A�c����Ȃǁi���n�����j����

�M����v����t�^���ꂽ�ꍇ����K���̑��^����

��s���ɗa������������ꍇ�Ȃǂɂ́A���Ȃǂ��Ƃɂ�����

�M����v�����̉��z�̂���1,500���~�܂ł���ېłƂȂ�܂��B

�������A���Ȃǂ̐M����v�������擾�������̑�����N�̑O�N����

�擾�łɌW�鍇�v�������z��1,000���~����ꍇ�ɂ́A

���̔�ېł̓K�p���邱�Ƃ��ł��܂���B

♠���̔�ېł̓K�p���邽�߂ɂ́A

���玑���Ǘ��_��̍ۂɁu���玑����ېŐ\�����v��

���Z�@�֓���ʂ��ď����Ŗ������ɒ�o���Ȃ���Ȃ�܂���B

�܂����Z�@�֓�������K���̕��o���y�ы��玑���̎x�������s�����ꍇ�ɂ́A

���玑���̎x�����ɏ[�Ă��̎����Ȃǂ����̊����܂ł�

���Z�@�֓��֒�o����K�v������܂��B

���F

���玑���y�ъw�Z���͈̔͂Ɋւ�����ɂ��ẮA

�����Ȋw�ȃz�[���y�[�W�Ɍf�ڂ���Ă��܂��B

♠�Ȃ��A���玑���Ǘ��_����Ԓ��ɋ��玑���̑��^�������҂�

���S�����ꍇ�ŁA���̑��^�������҂��炻�̎��S�O3�N�ȓ��Ɏ擾����

�M����v�����ɂ��Ă��̔�ېł̓K�p�������Ƃ�����Ƃ��́A

�����ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�܂��A���Ȃǂ�30�ɒB�������ƂȂǂɂ��

���玑���Ǘ��_�I�������ꍇ�ɂ́A

���^�ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�ڂ����́A���Œ��z�[���y�[�W�Ɍf�ڂ���Ă��܂�

�u�c����Ȃǂ��狳�玑���̈ꊇ���^�����ꍇ��

���^�ł̔�ېŐ��x�̂���܂��v���������������B

����Ȃǂ��猋���E�q��Ď����̈ꊇ���^�����ꍇ�̑��^�ł̔�ې�

♠����27�N4��1������ߘa3�N3��31���܂ł̊ԂɁA

20�Έȏ�50�Ζ����̎q�Ȃǂ��A�����E�q��Ď����ɏ[�Ă邽�߁A

���Z�@�֓��Ƃ̌����E�q��Ď����Ǘ��_��Ɋ�Â��A

����Ȃǁi���n�����j����M����v����t�^���ꂽ�ꍇ��

���K���̑��^���ċ�s���ɗa������������ꍇ�Ȃǂɂ́A

�q�Ȃǂ��Ƃɂ����̐M����v�����̉��z�̂���

1,000���~�܂ł���ېłƂȂ�܂��B

�������A�q�Ȃǂ̐M����v�������擾�������̑�����N��

�O�N���̏����łɌW�鍇�v�������z��1,000���~����ꍇ�ɂ́A

���̔�ېł̓K�p���邱�Ƃ��ł��܂���B

♠���̔�ېł̓K�p���邽�߂ɂ́A

�����E�q��Ď����Ǘ��_��̍ۂɁu�����E�q��Ď�����ېŐ\�����v

�����Z�@�֓���ʂ��ď����Ŗ������ɒ�o���Ȃ���Ȃ�܂���B

�܂��A���Z�@�֓�������K���̕��o���y�ь����E�q��Ď����̎x������

�s�����ꍇ�ɂ́A�����E�q��Ď����̎x���ɏ[�Ă��̎����Ȃǂ�

���̊����܂łɋ��Z�@�֓��֒�o����K�v������܂��B

���F

�����E�q��Ď����͈͓̔��Ɋւ�����ɂ��ẮA

���t�{�z�[���y�[�W�Ɍf�ڂ���Ă��܂��B

♠�Ȃ��A�����E�q��Ď����Ǘ��_����Ԓ��Ɍ����E�q��Ď�����

���^�������҂����S�����ꍇ�ɂ́A�����ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�܂��A�q�Ȃǂ�50�ɒB�������ƂȂǂɂ�茋���E�q��Ď����Ǘ��_��

�I�������ꍇ�ɂ́A���^�ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�ڂ����́A���Œ��z�[���y�[�W�Ɍf�ڂ���Ă��܂�

�u����Ȃǂ��猋���E�q��Ď����̈ꊇ���^�����ꍇ�̑��^��

�̔�ېŐ��x�̂���܂��v���������������B

����

���x���A�����������܂������A�f�l������āA�f�l���������܂����B

���������Ƃ��낪��������A

���܂�M�p�����ɁA

�ڂ������ɂ��q�˂���邱�Ƃ�

�����߂������܂��B

�ڎ��̃y�[�W�ɖ߂�Ƃ��͂�������N���b�N���Ă��������B

��x�����Ɏ��͂ł̊m��\���̎����Z�ɒ�����l���Ă������

��������N���b�N�����������B

���k���������͂�������N���b�N���Ă��������B

���ɊԈ���Đ\��������\����Y�ꂽ����

��������N���b�N�����������B

�������牺�́h�˂�������h�������߂̃o�i�[�L���Љ�L���ɂȂ�܂��B

�C���]���ɂ̂����Ē�������Ƃ��Ă��������ł�🐱

✩�m��\���̎����ɂ�����̕������ł��������������͐ŗ��m��p��

�s�����������̕�👨�����Őŗ��m�Љ�����܂��B

�e�B�^�C���ɐl�C�X�C�[�c�̂����͂������ł���🐱

���N�͂��ǂ���������😴���N�Ȑ��������T���̕��͂�������N���b�N���Ă��������B😴

�܂��A������́A���̃T�C�g�̃g�b�v�y�[�W�ɂȂ�܂��B

��L�ȊO�ɂ��������߂�🦀������🍈��👜�ʐM�̔���👗��

�V���b�s���O�T�C�g�����������Ă���܂��B

�ǂ��©�����V���b�s���O�T�C�g©�Ɉړ��ł��܂��̂ň��S�ł��B

�܂��A��������🌹����🌍��👑���C�g�m�x��🍑�̏Љ�����Ă���܂��B

�Ƃ���30��ȏ�̕��̉ɂԂ��ɂ͂������߂ł��B

�f�l�ʐ^�ŋ��k�ł����A�����ׂ���ǔL�ʐ^��300���ȏ�W�܂�܂����B

���킢���Ă����܂�����ǂ����B�̎ʐ^�͖������ƕ]���ł��B

���Ă���Ƃ��ɐ���V�тɗ��Ă��������B

👨������Ɠ��̒ɂ��Ȃ�ŋ���👴�N���ɂ��Ă��Љ�Ă��܂��B

��������肨�҂����Ă���܂��B

�Ō�܂ł��ǂ݂����������肪�Ƃ��������܂����B